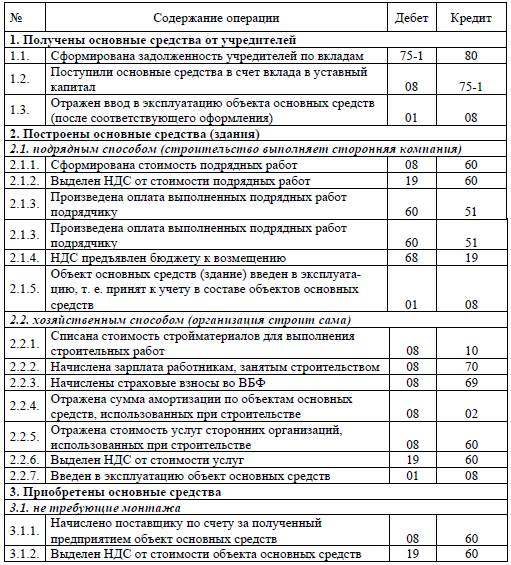

При получении в собственность основных средств в бухгалтерском учете на счете 08 «Вложения во внеоборотные активы» отражаются вложения во внеоборотные активы. При вводе основных средств в эксплуатацию формируется первоначальная стоимость объектов основных средств, учитываемая в дальнейшем на счете 01 «Основные средства».

Ввод в эксплуатацию осуществляется на основании письменного приказа (распоряжения) руководителя организации.

Далее в бухгалтерии составляют Акт приема-передачи основных средств по формам: ф. №ОС-1, ф. №ОС-1а (для ввода в эксплуатацию зданий и сооружений), ф. №ОС-1б (при одновременном вводе в эксплуатацию нескольких объектов основных средств).

Принятые объекты учитывают в инвентарных карточках по формам: ф. №ОС-6, ф. №ОС-6а (для группы объектов). Инвентарная книга по форме ф. №ОС-6б предназначена для учета на малых предприятиях.

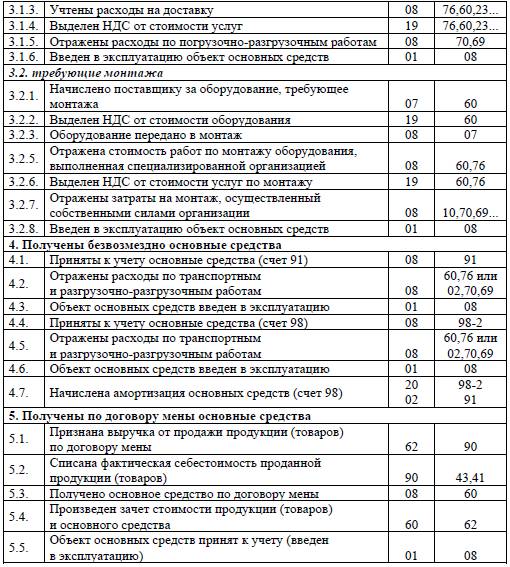

Таблица 2 – Корреспонденция счетов по учету поступления основных средств

Пример 3. Организация приобрела вязальную машину стоимостью 11 800 руб. (включая НДС). Затраты, связанные с монтажом, составили 2 360 руб. (включая НДС). Объект основных средств – вязальная машина передана в эксплуатацию.

Определите балансовую стоимость объекта основных средств и отразите ситуацию бухгалтерскими проводками.

| № п/п | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| Начислено поставщику за оборудование, требующее монтажа | 10 000 | |||

| Выделен НДС от стоимости оборудования | 1 800 | |||

| Оплачено поставщику за оборудование | 11 800 | |||

| Оборудование передано в монтаж | 10 000 | |||

| Отражена стоимость работ по монтажу оборудования, выполненная специализированной организацией | 2 000 | |||

| Выделен НДС от стоимости услуг по монтажу | ||||

| Оплачено специализированной организации за монтаж оборудования | 2 360 | |||

| Введен в эксплуатацию объект основных средств | 12 000 |

Балансовая стоимость объекта = 10 000 (Д08) + 2 000 (Д08) = 12 000 (отражается проводкой Д01 К08)

Пример 4. Организация приобрела объект ОС покупной стоимостью 94 400 руб. (включая НДС). Стоимость доставки по счету подрядчика 7 080 руб. (включая НДС).Объект ОС принят на баланс организации. Счета поставщика и подрядчика оплачены.

Определите первоначальную стоимость объекта основных средств по счету 08, отразите ситуацию бухгалтерскими проводками, составьте схемы счетов.

| № п/п | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| Начислено поставщику по счету за полученный предприятием объект основных средств | 80 000 | |||

| Выделен НДС от стоимости объекта основных средств | 14 400 | |||

| Оплачено поставщику за оборудование | 94 400 | |||

| Учтены расходы за доставку по счету подрядчика | 6 000 | |||

| Выделен НДС от стоимости услуг | 1 080 | |||

| Оплачено подрядчику за доставку объекта основных средств | 7 080 | |||

| Введен в эксплуатацию объект основных средств | 86 000 |

Балансовая стоимость объекта = 80 000 (Д08) + 6 000 (Д08) = 86 000 (отражается проводкой Д01 К08)

| Счет 08 | |

| Дебет | Кредит |

| Сальдо на начало периода = 0 | |

| 1) 80 000 | 3) 86 000 |

| 2) 6 000 | |

| Обороты по Д: 86 000 | Обороты по К: 86 000 |

| Сальдо на конец периода = 0 |

Пример 5. Организация приобрела объект ОС, требующий монтажа, покупной стоимостью 141 600 руб. (включая НДС). Стоимость доставки по счету подрядчика 11 800 руб. (включая НДС). Монтаж осуществлен подрядчиком, стоимость работ за монтаж 35 400 руб. (включая НДС). Объект ОС принят на баланс организации. Счета поставщика и подрядчиков оплачены.

Определите первоначальную стоимость объекта основных средств по счету 08, отразите ситуацию бухгалтерскими проводками, составьте схемы счетов.

| № п/п | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| Начислено поставщику за оборудование, требующее монтажа | 120 000 | |||

| Выделен НДС от стоимости оборудования | 21 600 | |||

| Оплачено поставщику за оборудование | 141 600 | |||

| Учтены расходы за доставку по счету подрядчика | 10 000 | |||

| Выделен НДС от стоимости услуг | 1 800 | |||

| Оплачено подрядчику за доставку объекта основных средств | 11 800 | |||

| Оборудование передано в монтаж | 130 000 | |||

| Отражена стоимость работ по монтажу оборудования, выполненная специализированной организацией | 30 000 | |||

| Выделен НДС от стоимости услуг по монтажу | 5 400 | |||

| Оплачено специализированной организации за монтаж оборудования | 35 400 | |||

| Введен в эксплуатацию объект основных средств | 160 000 |

| Счет 08 | |

| Дебет | Кредит |

| Сальдо на начало периода = 0 | |

| 1) 130 000 | 3) 160 000 |

| 2) 30 000 | |

| Обороты по Д: 160 000 | Обороты по К: 160 000 |

| Сальдо на конец периода = 0 |

Балансовая стоимость объекта = 130 000 (Д08) + 30 000 (Д08) = 160 000 (отражается проводкой Д01 К08)

Пример 6. Организация приобрела объект ОС, требующий монтажа, покупной стоимостью 236 000 руб. (включая НДС). Стоимость доставки по счету подрядчика 12 980 руб. (включая НДС). Монтаж осуществлен хозяйственным способом: начислена заработная плата 12400 руб., взносы в социальные внебюджетные фонды – по тарифу, стоимость материалов 14600 руб. Объект ОС принят на баланс организации.

Определите первоначальную стоимость объекта основных средств по счету 08, отразите ситуацию бухгалтерскими проводками, составьте схемы счетов.

| № п/п | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| Начислено поставщику за оборудование, требующее монтажа | 200 000 | |||

| Выделен НДС от стоимости оборудования | 36 000 | |||

| Оплачено поставщику за оборудование | 236 000 | |||

| Учтены расходы за доставку по счету подрядчика | 11 000 | |||

| Выделен НДС от стоимости услуг | 1 980 | |||

| Оплачено подрядчику за доставку объекта основных средств | 12 980 | |||

| Оборудование передано в монтаж | 211 000 | |||

| Отражены затраты на монтаж, осуществленные собственными силами организации: | ||||

| Заработная плата рабочих | 12 400 | |||

| Отчисления в соц.внебюджетные фонды | 3 720 | |||

| Стоимость материалов | 14 600 | |||

| Введен в эксплуатацию объект основных средств | 241 720 |

Балансовая стоимость объекта 241 720 руб.

Пример 7. Получен объект ОС в качестве вклада в уставный капитал. Согласованная стоимость объекта 186700 руб. Объект ОС принят на баланс.

Определите первоначальную стоимость объекта основных средств по счету 08, отразите ситуацию бухгалтерскими проводками, составьте схемы счетов.

| № п/п | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| Сформирована задолженность учредителей по взносам в уставный капитал | 75.1 | 186 700 | ||

| Поступили основные средства в счет вклада в уставный капитал | 75.1 | 186 700 | ||

| Введен в эксплуатацию объект основных средств | 186 700 |

Пример 8. Получен безвозмездно объект ОС. Экспертная оценка составила 98500 руб. Объект ОС принят на баланс.

Определите первоначальную стоимость объекта основных средств по счету 08, отразите ситуацию бухгалтерскими проводками, составьте схемы счетов.

| № п/п | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| Приняты к учету основные средства | 98 500 | |||

| Введен в эксплуатацию объект основных средств | 98 500 | |||

| Начислена амортизация основных средств | ||||

| Списание стоимости, по мере начисления амортизации | 91.1 |

Балансовая стоимость объекта 98 500 руб.

Пример 9. Получен объект ОС в качестве вклада в уставный капитал. Согласованная стоимость объекта 210 000 руб. Затраты по монтажу объекта: заработная плата 18 600 руб., взносы в социальные внебюджетные фонды – по тарифу, материалы 23 000 руб. Объект ОС принят на баланс.

Определите первоначальную стоимость объекта основных средств по счету 08, отразите ситуацию бухгалтерскими проводками, составьте схемы счетов.

| № п/п | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| Сформирована задолженность учредителей по взносам в уставный капитал | 75.1 | 210 000 | ||

| Поступили основные средства, требующие монтажа в счет вклада в уставный капитал | 75.1 | 210 000 | ||

| Оборудование передано в монтаж | 210 000 | |||

| Отражены затраты на монтаж, осуществленные собственными силами организации: | ||||

| Заработная плата рабочих | 18 600 | |||

| Отчисления в соц.внебюджетные фонды | 5 580 | |||

| Стоимость материалов | 23 000 | |||

| Введен в эксплуатацию объект основных средств | 257 180 |

Балансовая стоимость объекта 257 180 руб.