Реорганизация ОАО «РАО «ЕЭС России» стала логичным завершением реформирования электроэнергетики и создания новой демонополизированной структуры отрасли. В условиях развития конкурентных отношений между новыми самостоятельными участниками рынка электроэнергии ОАО РАО «ЕЭС России» прекратило свою деятельность в качестве «государственной монополии».

В соответствии с решениями совета директоров ОАО «РАО «ЕЭС России» от 28 июля, 30 августа, 22 сентября и 27 октября 2006 года, от 2 марта 2007 года, реорганизация Общества проведена в два этапа:

- первый этап, в рамках которого из ОАО «РАО «ЕЭС России» выделены ОАО «ОГК-5» и ОАО «ТГК-5», завершен 3 сентября 2007 года. Эти компании были выбраны для обособления в ходе первого этапа реорганизации, поскольку были в максимальной степени готовы к полноценному самостоятельному функционированию, реализации перспективных инвестиционных проектов, успешно провели эмиссии дополнительных акций и привлекли в акционерный капитал стратегических инвесторов и инвестиции в развитие;

- в ходе второго этапа (окончание – 1 июля 2008 г.) завершились структурные преобразования активов энергохолдинга, произошло обособление от ОАО «РАО «ЕЭС России» всех компаний целевой структуры отрасли (ФСК, ОГК, ТГК и др.) и прекращена деятельность головного общества ОАО «РАО «ЕЭС России».

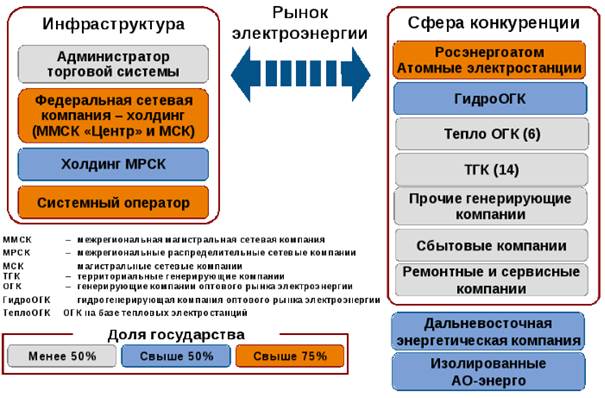

В результате реорганизации ОАО «РАО «ЕЭС России» были выделены юридические лица в форме открытых акционерных обществ, к которым относятся такие как ОАО «Холдинг МРСК», ОАО «ФСК ЕЭС», ОАО «ГидроОГК» и другие компании, которые имеют как государственную, так и частную форму собственности (рис. 1.4).

Рис. 1.4 Структура электроэнергетики

Современный электроэнергетический комплекс России включает около 600 электростанций единичной мощностью свыше 5 МВт. Общая установленная мощность электростанций России составляет 218 145,8 МВт. Установленная мощность парка действующих электростанций по типам генерации имеет следующую структуру: тепловые электростанции 68,4 %5 гидравлические – 20,3%, атомные – около 11,1%.

К сожалению, значительное число специалистов в настоящее время считает, что своих целей реформа электроэнергетик и не достигла. Президент России Д.А. Медведев на заседании президиума Госсовета 11 марта 2011 года отметил, что положительным результатом реформ в электроэнергетике стал рост инвестиций и ввод мощностей, однако эффективность отрасли за последние двадцать лет практически не повысилась. Кроме того, из-за значительного старения оборудования снизилась надежность энергокомплекса, из-за чего произошел ряд крупных аварий, в том числе и с человеческими жертвами. При этом, значительно опережая темпы инфляции, выросла стоимость электроэнергии.

Последствия перехода от плановой экономики к рыночной, экономического кризиса 1998 года в России, реформы отрасли и мирового экономического кризиса 2008 года остро ощущаются в современной российской электроэнергетике.

С 1991 года более чем в 1,5 раза увеличились относительные потери электроэнергии в электрических сетях. Более чем в 1,5 раза выросла удельная численность персонала в отрасли. Более чем в 2 раза снизилась эффективность использования капитальных вложений. Существенно сократились вводы генерирующих мощностей: ввод новых мощностей на электростанциях России с 1992 по 2008 год составил 24 ГВт, что примерно в 5 раз меньше вводов в 60-80-х годах прошлого столетия.

Другие проблемы энергетической отрасли в России:

- нарастание процесса старения энергетического оборудования. Доля устаревшего оборудования составляет свыше 40%;

- наличие дефицита генерирующих и сетевых мощностей в ряде регионов страны;

- усложнение проблемы обеспечения надежности энергосистем и утяжеление условий регулирования переменной части суточных графиков нагрузки;

- большая зависимость электроэнергетики от природного газа;

- резкое сокращение научно-технического и строительного потенциала отрасли.

В структуре потребления выделяется:

- промышленность – 36%;

- топливно-энергетический комплекс ТЭК – 18%;

- жилой сектор – 15% (несколько заместивший в 90-х провал потребления в промышленности), значительны потери в сетях, достигающие 11,5%.

По регионам структура резко отличается – от высокой доли ТЭК в Западной Сибири и энергоёмкой промышленности в Сибирской системе, до высокой доли жилого сектора в густонаселённых регионах европейской части.

Реформа электроэнергетики позволила привлечь зарубежных инвесторов: с конца 2007 года на российском электроэнергетическом рынке крупными игроками стали германская компания E.ON, контролирующая один из крупнейших энергоактивов – ОГК-4, итальянская ENEL – ключевой акционер ОГК-5. С 2008 года финский концерн Fortum контролирует бывшую ТГК-10.

Однако для решения существующих проблем усилий частных инвесторов недостаточно – необходимо участие государства.

На сегодняшний день перед отраслью остро стоит вопрос модернизации энергетического оборудования. Потребность в модернизации обусловлена высоким уровнем износа основного оборудования, увеличением относительных потерь электроэнергии, снижением экономической эффективности функционирования электроэнергетики в России и целом. Именно с этой целью Минэнерго РФ разработана Стратегия развития электроэнергетики до 2030 г.