Доклад на заседании Комиссии по транспорту и транспортной инфраструктуре РСПП, 08.10.2018г.

Российский союз промышленников и предпринимателей (РСПП) - общероссийская организация, представляющая интересы деловых кругов как в России, так и на международном уровне. Российский союз осуществляет свою деятельность посредством двух юридических лиц, обладающих различным правовым статусом – общероссийского объединения работодателей (ООР «РСПП») и общероссийской общественной организации (РСПП).

11.10.18 23:10 / Александр Фридлянд / Aviation EXplorer

Макроэкономические условия деятельности авиабизнеса резко усложнились: За первое полугодие 2018 года по сравнению с аналогичным периодом 2017 года инфляционный рост цен в экономике страны составил в среднем 2.3%. В то же время рост себестоимости в гражданской авиации за этот же период составил 12.8%. Мало какие отрасли живут в таких условиях, чтобы себестоимость обгоняла инфляцию в стране в 6 раз. В сложившейся ситуации отрасль существенно ухудшила финансовые результаты деятельности: убытки по итогам 6 месяцев 2018 года достигли 40,75 млрд рублей.

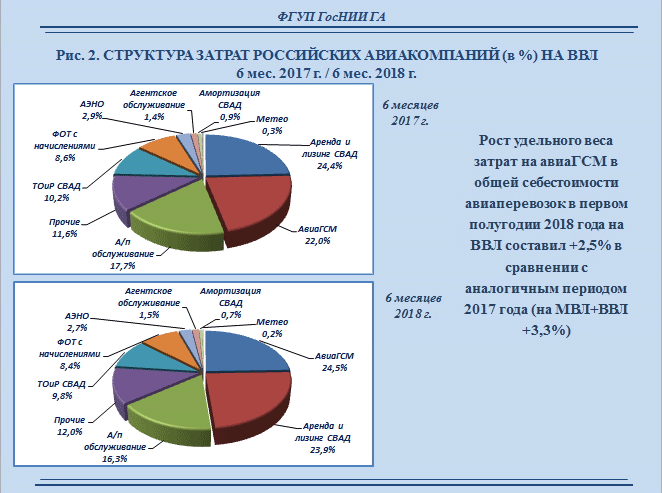

За этот же период цена барреля нефти выросла на 37-38%. Очень серьезный рывок, плюс - девальвация национальной валюты. К тому же изменились условия налогообложения добычи и реализации нефти и нефтепродуктов в России - «налоговый маневр». Как это проявилось в статистике рынка в целом: раньше мы говорили, что статья авиаГСМ (горюче-смазочные материалы, включая авиатопливо) это крупнейшая статья расходов авиакомпаний, но, начиная с 2014 года, после девальвации рубля, самой крупной статьей стали аренда и лизинг. Так было с 2014 по 2017 год включительно. Однако в 2018 году изменилась структура себестоимости российских авиаперевозок – на первую позицию вновь вышла статья «Расходы на авиаГСМ» (рис. 1 – 3).

рис.1

рис.2

рис.2

рис.3

Вот какова динамика за этот год по статьям:

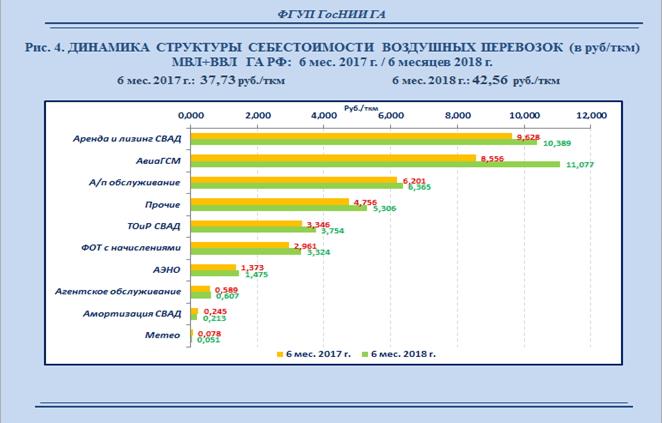

рис.4

рис.4

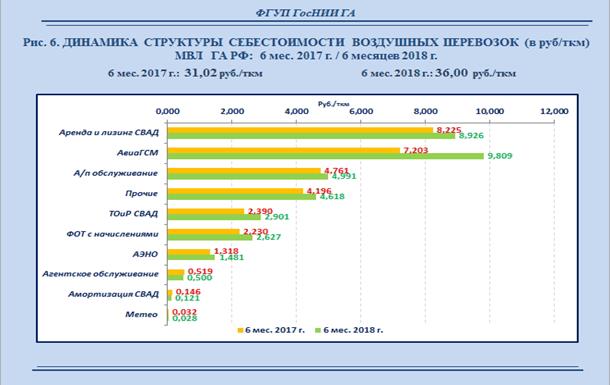

На слайде (рис. 4) видно, что на второй позиции у нас авиаГСМ - разница в желтой и зеленой полоске несопоставимо выше, чем у остальных позиций. Отдельно для ВВЛ (внутренние воздушные линии) и МВЛ (международные воздушные линии) аналогичные картинки (рис. 5 – 6).

рис.5

рис.5

рис.6

Посмотрим удельный расход авиакомпаний на тонно-километр в сравнении полугодий 2017 и 2018 годов. Рост цен на авиаГСМ – главный драйвер повышения расходов российскими авиакомпаниями. Если посмотреть вклад этой статьи в общее увеличение себестоимости авиаперевозок за 6 мес. 2018 г, то это более чем 52%. Все остальные статьи вместе взятые – около 48% (рис. 7).

рис.7

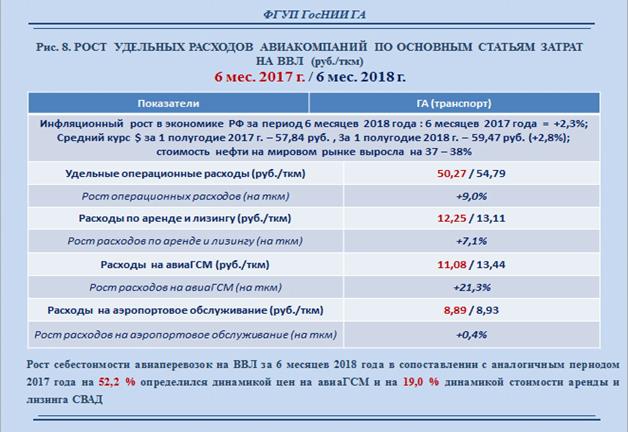

Операционные расходы выросли на 12,8%, при этом расходы на авиаГСМ выросли на 29, 5%. Такая же картина отдельно на МВЛ и ВВЛ (рис. 8 – 9):

рис.8

Если мы посмотрим на ВВЛ (рис. 8), то цифры похожие, но несколько иные: рост операционных расходов +9%, расходы на авиаГСМ +21%.

рис.9

На МВЛ (рис. 9) рост операционных расходов +16%, на авиаГСМ +36%. Разница роста в процентах между МВЛ и ВВЛ не должна нас смущать, так как если посмотреть на абсолютный прирост себестоимости в рублях, он будет на МВЛ и ВВЛ примерно одинаковый.

Что же с тарифами (рис. 10):

рис.10

Из-за ограниченной платежеспособности потребителей, средний рост тарифов в ГА составил 7,4%, отставая от роста затрат. То есть мы видим существенное отставание роста тарифов от роста себестоимости. Связано это, конечно же, с платежеспособностью населения. Авиакомпании не могут резко поднять тарифы. В сложившейся ситуации отрасль существенно ухудшила финансовые результаты деятельности. Убыточными стали даже международные воздушные линии, чего практически не наблюдалось в предыдущие годы. Убытки авиаотрасли по итогам 6 месяцев 2018 года достигли 40,75 млрд. руб. по сравнению с 18,21 млрд. руб. за аналогичный период 2017 года.

Как можно объяснить то, что произошло? Здесь много разных причин, но я хотел бы заострить внимание на одной - налоговый маневр в нефтяном секторе экономики. Если раньше налоговая нагрузка, в основном, приходилась на экспортеров, с которых взималась экспортная пошлина, то сейчас она уменьшается и к 2024 году будет равна нулю, а через НДПИ Налог на добычу полезных ископаемых (НДПИ) — прямой федеральный налог, взимаемый с недропользователей. Регулируется главой 26 Налогового кодекса РФ, которая вступила в силу 1 января 2002 года. налоговая нагрузка и соответствующий рост затрат постепенно (поэтапно в период до 2024 года включительно) перераспределяется на всех, в том числе и на таких крупных потребителей нефтепродуктов, как авиакомпании. В итоге цена, по который наши авиакомпании получают авиаГСМ, становится очень чувствительной к мировой цене на топливо. Если при прежней системе налогообложения она несколько демпфировалась, то сейчас она напрямую связана: налоговая нагрузка на ГСМ увеличивается в рамках этого налогового маневра и нагрузка на авиационный бизнес через авиаГСМ тоже будет увеличиваться.

Требуется принятие решения, не с точки зрения сегодняшнего дня. Этот процесс будет нарастать, налоговый маневр будет продолжаться, и с каждым годом это перераспределение налоговой нагрузки на ГСМ с экспортной пошлины на НДПИ будет идти до 2024 года включительно. Нам необходимо принять долгосрочное решение, которое бы учитывало этот долгосрочный фактор.

Что предлагается: если посмотреть в механизм, который заложен в этот налоговый маневр, там есть так называемый возвратный (отрицательный) акциз, т.е. возмещение этого акциза, которое законодатели предполагают в разных видах, в основном для тех или иных предприятий нефтеперерабатывающей отрасли. Давайте подумаем и включим такой механизм переключения и компенсации и на наши авиаперевозки, учитывая их социальную значимость, важный для отрасли характер и долговременность данного фактора.