Социально-экономический статус семьи – это интегральный показатель, который отражает в семейных отношениях особенности социально-политического устройства государства, его правовые основы, уровень развития экономики, культуры и общественного самосознания.

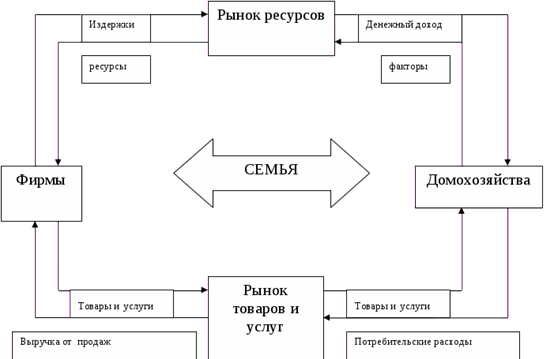

Значение семьи, ее роль в рыночной экономике можно представить схематически

Рисунок 6.1

Внешний контур, образованный стрелками, характеризует движение доходов и расходов домохозяйств и фирм в денежной форме. Внутренний контур показывает движение товаров и услуг и ресурсов. Схема (рисунок 6.1) свидетельствует о том, что суммарная величина продаж фирм равна суммарной величине доходов домохозяйств, общая величина платежей в верхней и нижней частях внешнего контура одна и та же. Причем равенство доходов и расходов относится к экономике в целом, а не к отдельному домашнему хозяйству. Домохозяйства снабжают рыночную экономику факторами производства (труд, капитал, земля, предпринимательские способности), поставляют их на рынок ресурсов и полученные за них деньги (денежный доход) используют с целью приобретения товаров и услуг (потребительские расходы) для удовлетворения своих потребностей. Семья в данной схеме находится в центре рыночной экономики, определяет в той или иной степени функционирование домохозяйств и фирм, рынков ресурсов, товаров и услуг.

Экономика домашнего хозяйства опирается на сложный комплекс

отношений между его участниками, которые определены различиями в

возрасте, чертах характера, привычках людей, разным уровнем их

потребностей и доходов. Согласование экономических интересов участников

домашнего хозяйства обеспечивается их регулированием, то есть

сознательным изменением, части располагаемого дохода, приходящегося на

каждого члена. В этом заключается регулирующая функция финансов

домохозяйств, которая поддерживает сбалансированное

развитие домохозяйства как экономической единицы. В содержании пропорций распределения доходов, получаемых домохозяйством, проявляются внутренние ценности тех членов домохозяйства, которые непосредственно получают доход от трудовой, инвестиционной и иной деятельности.

Отношения домохозяйств с экономической и финансовой системой

государства крайне сложны, так как их определяет сам индивид в силу своей

внутренней мотивации. Определяющее значение в этих отношениях имеет

человеческий фактор, поскольку индивид свободен в выборе потребностей.

Роль финансов домохозяйств в обществе многогранна, в разных его

сферах проявляется по-разному и может быть структурирована следующим

образом (рис.6.2).

Роль домашних хозяйств в экономике проявляется в том, что они, с

одной стороны, предоставляют фирмам факторы производства, являясь их

первичными владельцами, а с другой — выступают на рынке в качестве

покупателей товаров и услуг, производимых фирмами, формируя

платежеспособный спрос. Основной мотив участия домохозяйств в

экономической деятельности — наиболее полное удовлетворение

материальных потребностей его членов.

Активная роль домохозяйств состоит в прямом воздействии на

экономические и финансовые процессы через инвестирование сбережений,

формирование спроса на продукцию, работы, услуги тех или иных отраслей

экономики, а также доходов бюджетной системы. Ее проявление будет

зависеть от реально располагаемых доходов в секторе домохозяйств. Однако

нельзя недооценивать и личностные мотивы, определяющие поведение на

товарном рынке, возникновение «теневых» отношений, активность на

финансовом рынке, а также финансовую грамотность населения.

Пассивная роль финансов домашних хозяйств заключается в

потреблении средств из бюджетов бюджетной системы в рамках системы

социальной защиты населения.

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

|  | ||||||||||

| |||||

| |||||

| |||||

|

|

Рис. 6.2. Роль финансов домохозяйств в обществе

За последние 5 лет в России она усилилась,

так как объем этих средств вырос почти в 2,5 раза. По данным

Минздравсоцразвития РФ в России почти 29 млн человек получают

социальную помощь, т.е. около 21% населения.

Поведенческие факторы определяют конструктивную или

деструктивную роль домохозяйств в обществе.

Конструктивная роль финансов домашних хозяйств в обществе

проявляется по-разному. В экономике это обеспечение растущего

потребительского спроса как условия расширенного воспроизводства. В

финансовой системе роль домохозяйств будет конструктивной в случае, если

сбережения имеют организованные формы, то есть трансформируются в

инвестиции и создают одну из основ поступательного развития

национальной экономической системы. В социуме финансы домохозяйств

играют конструктивную роль в случае, если обеспечивают нормальное потребление товаров и услуг для жизни и развития человека. Имеется в виду

удовлетворение потребностей членов домашнего хозяйства посредством

ведения здорового образа жизни, повышения культурного,

профессионального, образовательного уровней, а также участие в

деятельности некоммерческих организаций.

Деструктивная роль финансов домашних хозяйств также проявляется

по-разному. В финансовой системе это деятельность домашних хозяйств,

которая носит неорганизованный или «теневой» характер, например,

уклонение от налогов, хранение сбережений вне финансовых институтов. В

результате происходит перераспределение финансовых ресурсов между

финансами домохозяйств и другими звеньями финансовой системы в ущерб

последней. В экономике она проявляется в существовании нездорового

спроса как основы формирования «теневого» сегмента: наркотики,

проституция, азартные игры и т.д. Так, если в Скандинавии, одном из самых

развитых регионов ЕС, объем «теневого» сектора составляет 10% ВВП, в

менее развитых странах ЕС, например, в Португалии — 20-25% ВВП, то в

России в он достигает 49% ВВП.

В социуме деструктивная роль финансов домохозяйств проявляется, прежде всего в рамках самого домохозяйства, если формы получения доходов и направления расходов не способствуют формированию основ нравственности и развитию человеческого потенциала. Массовость такого поведения, а также «теневых» отношений будут иметь разрушительные социальные последствия для всего общества в целом.

Об изменении роли домохозяйств в разных сферах общества

свидетельствует состояние бюджета домохозяйств. Можно выделить две группы факторов, влияющих на структуру бюджета домохозяйств:

1. микроуровень (влияние самого домохозяйства, а также

коммерческих и некоммерческих организаций);

2. макроуровень (влияние государства: прямое — через социальные и

страховые выплаты, прямые налоги, установление минимальных социальных стандартов, например МРОТ; косвенное, например, через косвенное налогообложение, обязательное страхование банковских вкладов).

На наш взгляд, основную группу факторов формирует микроуровень,

поскольку специфика финансов домашних хозяйств заключается в том, что

эта сфера финансовых отношений в наименьшей степени регламентирована

государством. При этом наибольшее значение имеет человеческий фактор,

поскольку человек самостоятельно принимает решение о формах получения

доходов и направлениях их использования. Здесь все сводится к внутренней

мотивации и активности. Для общества особенно важно, чтобы в результате

расширялась внутренняя база ресурсов финансового рынка и осуществлялись

инвестиции в человеческий капитал. Государство же не имеет инструментов

прямого влияния на процесс распределения располагаемого дохода

домохозяйств. Вместе с тем оно способно влиять на общую величину дохода

домохозяйств.

Роль коммерческих организаций (работодателей) в формировании

бюджета домохозяйств связывается, с одной стороны, с системой оплаты

труда и мотивацией персонала, участием в прибылях, а с другой — с

устанавливаемыми продавцами розничными ценами. В результате они

предопределяют основную долю доходов и расходов бюджета домохозяйств.

С развитостью финансового рынка связана возможность получения доходов

от инвестирования сбережений. Но его роль в России незначительна.

Структурирование роли финансов домохозяйств в различных сферах

общества способствует более качественной ее оценке в динамике, особенно с

позиции макроэкономического регулирования.

В современной ситуации 2016 года экономический кризис другой и структура бюджета тоже меняется: количество безработных по статистическим данным не увеличивается, инфляция снижается, заработная плата практически не растет.

Стоит отметить, что результатом влияния государства на доходы

домохозяйств в этот период стало некоторое сокращение дисбаланса в

уровне доходов работников производственной и непроизводственной сфер

экономики. Банковская система, несмотря на значительное сокращение ликвидности и возросшие риски, продолжала кредитовать население. Так, на

1 января 2016 года объем привлеченных кредитными организациями вкладов равнялся 23,2 трлн.р

С другой стороны, в результате нестабильной экономической ситуации

в стране активировалась роль домохозяйств как сберегателей: объем

сбережений увеличился на 11%. Однако деструктивная роль домохозяйств в

финансовой системе усилилась. Значительным их элементом было

погашение кредитов. Кроме того, втрое увеличился объем денег на руках

населения.

На фоне экономического кризиса возросла потребность в социальной

поддержке населения, в результате усилилась пассивная роль финансов

домохозяйств в обществе. Подведя итог анализу проявлений роли финансов домохозяйств в разных сферах общества в начале кризиса, отметим следующее.

1. В экономике было затруднено проявление домохозяйствами

своей активной конструктивной роли, а именно предоставление фирмам

факторов производства и рост платежеспособного спроса, несмотря на

поддержку финансовой системы.

2. На финансовом рынке на начало кризиса проявилась

деструктивная роль домохозяйств, так как население стало держать

сбережения преимущественно в неорганизованной форме, не инвестируя их.

Происходил отток средств из банковской системы. Проблема заключается в

недоверии населения государству, в частности финансовому рынку, также в

низкой финансовой грамотности населения и в узком наборе финансовых

инструментов инвестирования.

3. В отношениях с бюджетной системой домохозяйства не проявили

активную деструктивную роль, так как поступления от НДФЛ (основного

источника формирования налоговых доходов региональных бюджетов) в

консолидированные бюджеты субъектов РФ уменьшились незначительно —

на 1,4 %. В гораздо большей степени снизились поступления от налога на

прибыль.

4. Роль финансов домохозяйств в социуме существенно не изменилась

с началом кризиса, так как расходы на развитие личности (образование, театры, кино) остаются на прежнем уровне — около 1% бюджета домашних

хозяйств

Состояние финансового положения домашних хозяйств весьма показательно для состояния национальной экономики того или иного государства.

Однако при этом нельзя не учитывать, что активность социальной политики и социальной составляющей в государственном бюджете может значительно улучшить положение домашних хозяйств. Государственные органы не могут

контролировать финансовое состояние домашних хозяйств ввиду невозможности постоянного мониторинга финансовых операций, происходящих внутри того или иного домашнего хозяйства. Тем не менее государство в состоянии повлиять на общее состояние домашних хозяйств путем снижения налоговых ставок или увеличения размеров социальной помощи. Активная конструктивная роль финансов в обществе в целом предопределяется, с одной стороны, уровнем социально-экономического развития страны в целом и государственного регулирования социальных процессов, а с другой — системой внутренних ценностей отдельного индивидуума и его финансовой грамотностью.

На сегодняшний день финансовое положение домохозяйств в России находится в достаточно сложном состоянии в силу системных макроэкономических проблем и финансового кризиса, чтобы выполнять эту роль. Также стоит обратить

внимание на то, что низкая степень развития домашних хозяйств в свою

очередь послужила причиной усугубления существующего в стране

экономического кризиса. В среднем за год (2016) 40% населения испытывали затруднения с приобретением продуктов питания или одежды. Значительно меньше граждан (в среднем 22% в 2016 году) не были удовлетворены своим материальным положением – оценивали его как «плохое» или «очень плохое». Различие показателей указывает на то, что далеко не каждый житель страны, не способный приобрести необходимые товары (а только каждый второй), рассматривает свое материальное положение как проблемное. Одновременно сообщили о потребительских затруднениях и дали негативную оценку своему материальному положению в среднем в 2016 году 17% населения страны.

В ноябре 2016 года среднедушевые доходы населения составили 30 803 рубля, что в реальном выражении соответствует 94,4% от прошлогоднего показателя. Длительность спада реальных доходов населения по итогам ноября достигла двадцати пяти месяцев. По сравнению с октябрем 2014 года — последним периодом роста реальных доходов — падение реальных доходов составило 12,7%. Средняя заработная плата в ноябре 2016 года составила 36 105 рублей. В реальном выражении это соответствует 91,9% от уровня октября 2014 года и 101,7% от ноября 2015 года. Есть основания полагать, что наметился восстановительный рост реальной заработной платы. Эта тенденция обозначилась с середины первого квартала 2016 года: с февраля по июль изменения реальной зарплаты колебались вокруг нулевой отметки, а с конца лета наметилась тенденция к росту. В августе она прибавила 2,7% относительно аналогичного периода прошлого года, в сентябре — 1,9%, в октябре не изменилась, а в ноябре снова прибавила 1,7% по сравнению с ноябрем прошлого года

В рыночной экономике, домохозяйства играют значимую роль. Во-первых, они являются собственниками факторов производства (труд, земля, капитал), во-вторых, порождают спрос и выступают потребителями товаров и услуг, производимых фирмами, в-третьих, сберегают часть совокупного дохода, приобретая реальные и финансовые активы. На сегодняшний день выполнение финансами домохозяйств инвестиционной функции остается «на втором плане». С одной стороны, такая тенденция не несет в себе слишком пагубных последствий, однако отрицательная склонность населения к сбережениям может оказывать в долгосрочном периоде достаточно неблагоприятное воздействие на экономику страны в целом, поскольку именно сбережения домохозяйств в процессе воспроизводства служат базисными инвестиционными ресурсами в экономике. В экономической литературе под сбережениями домохозяйств понимают объем накопленных денежных средств на определенный момент времени. При этом сбережения представляют собой разницу между располагаемым доходом домашнего хозяйства и расходами на потребление. Как известно сбережения могут носить как активный, так и пассивный характер. Так вкладывая свои накопления в банк на депозит, либо покупая ценный бумаги, финансы домохозяйств начинают работать, принося доход их владельцам, то есть характер таких сбережений активный. Напротив, приобретая недвижимость, антиквариат и другие материальные ценности — пассивно сберегая свои средства — сбережения как бы становятся зарезервированными, но при этом остается возможность в будущем получения определенного дохода, или хотя бы сохранения («непотери» в кризисной ситуации) части сбережений. Также в отечественной литературе встречается классификация сбережений по следующим группам:

1) Неорганизованные, т. е. денежные средства в рублях и иностранной валюте на руках у населения;

2) Организованные, являющиеся источником инвестиций в экономику (мобилизованные кредитно-финансовыми институтами);

3) Квазисбережения — вложения в приобретение материальных активов: драгоценных камней и металлов, антиквариата и т. п.

Для государства, несомненно, выгоднее, когда сбережения играют активную роль в экономике. Однако для стимулирования такого вида сбережений необходимо совершенствование финансовой политики, возможно проведение определенных мероприятий с помощью средств массовой информации, а также улучшения уровня жизни населения. Факторы, влияющие на склонность домохозяйств к сбережениям.

Доходы домохозяйств

Известной истинной является тот факт, что сбережения не будут появляться, если у домохозяйств низкий уровень доходов, при котором они вынуждены тратить его только на потребление. К сожалению, сегодня жизнь достаточно дорога в прямом и переносном смыслах. Во-первых, такие факторы как инфляция, несовершенная конкуренция, спонтанное ценообразование, не основанное на рациональных расчетах и анализе хозяйственной деятельности (организации, несомненно, должны стремиться максимизировать прибыль, однако не всегда они добиваются этого за счет улучшения качества выпускаемой продукции, применения наукоемких технологий производства и т. д.) непосредственно влияют на финансовое поведение домохозяйств. Цена потребительской корзины с каждым годом в разы повышается