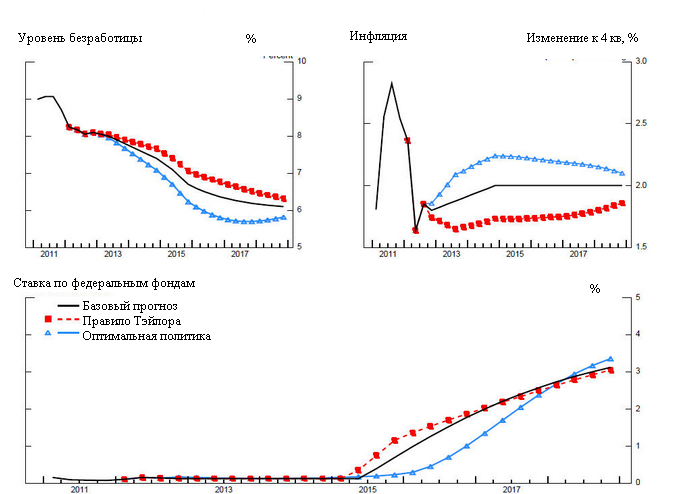

Три сценария монетарной политики ФРС

Как долго ФРС будет проводить сверхмягкую политику

Уже несколько представителей ФРС выступали с похожими предложениями.

- Глава Федерального резервного банка Чикаго Чарльз Эванс предлагал оставить ставку на нынешнем уровне до тех пор, пока безработица не снизится до 7%, а инфляция не вырастет выше 3% в год.

- Глава Федерального резервного банка Миннеаполиса Нараян Кочерлакота предлагал установить цели в 5,5% для безработицы и 2,25% для инфляции.

- Глава Федерального резервного банка Бостона Эрик Розенберг заявлял, что QE3 ФРС должен проводить до тех пор, пока безработица не упадет до 7,5%, а ставки она может повысить лишь после достижения уровня безработицы в 6,5%.

Уже в декабре ФРС объявит об изменение денежной политики

Следующая встреча Комитета по открытым рынкам пройдет 11-12 декабря. Возможно, уже на ней "мудрецы" пересмотрят принципы монетарной политики США.

- Goldman Sachs:Новое правило ФРС может принять уже на декабрьской встрече.

- Nomura: Судя по заявлению Йеллен и протоколу встречи Комитета по открытым рынкам, члены Комитета пытаются проработать свой прогноз по монетарной политике на тот случай, когда ставки придется повышать. Но до сих пор остаются сомнения, а это значит, что решения вряд ли может быть вынесено на встрече в декабре. Многие члены Комитета считают, что совместить прогноз по монетарной политике с количественными данными будет сложно.

- Стин Якобсен, Saxo Bank: Заявления Йеллен делают встречу Комитета по открытым рынкам в декабре ключевым событием, ведь ФРС может изменить свои методы работы. Пока не ясно, какие специфические оценки выберет регулятор.

- Очевидно, что нужно еще провести большую работу, чтобы определить количественные оценки, а также то, как будут взаимодействовать друг с другом цели по безработицы и инфляции.

- ФРС хочет стать более прозрачный, но постоянные изменения методов работы и ключевых параметров лишь все усложняют.

- Не ясно, как это изменит политику ФРС, и так опустившего ставки до нижнего предела. Возможно, это позволит ФРС поднимать ставки быстрее, когда ситуация изменится к лучшему. В ситуации слабого роста экономики мы можем рассчитывать, что ФРС будет держать ставки низкими, но это и так уже давно известно.

- Настоящая новость в выступление Йелелен - то, что ФРС признает, что у него не получается пока стимулировать экономику своей монетарной политикой и и низкими ставками.

Экономике ФРС не поможет, а рынки не оживит

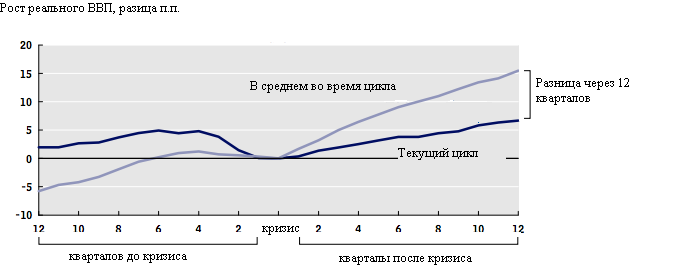

В среду Бюджетное управление конгресса США опубликовало оценку того, почему экономика США растет так медленно.

- Реальные темпы роста с момента окончания рецессии в 2009 году до второго квартала 2012 года составили 9% - это ниже средних показателей для предыдущих восстановлений.

Экономика растет слишком медленно

- Медленно растут производственные мощности, количество занятых и запасы. В итоге, падает эффективность производства товаров и оказания услуг. Это на две трети объясняет низкие темпы роста ВВП.

- Еще треть связана с низким спросом на товары и услуги со стороны населения.

Вторую причину ФРС в состоянии исправить: QE приведет к росту цен на активы, в том числе, и недвижимость, люди будут чувствовать себя богаче и больше покупать. Но со первой причиной с помощью снижения ставок вряд ли удастся справиться.

Политика ФРС также не может оживить рынки. В последнее время они падали из опасений по поводу бюджетного обрыва. Но это и признак провала ФРС, ведь обвал рынков начался после того, как начало действовать третье количественное смягчение, уверены в блоге Pragmatic Capitalism.

- Аналитики предсказывали, что избрание Обамы приведет к росту рынков, ведь он поддерживает политику ФРС. Но ралли почти не было.

- Во время кризисов, связанных с долгами и плохими балансами, куда более важную роль играет бюджетная политика. А ФРС просто не в состоянии победить проблемы с бюджетом США.