Одной из важнейших проблем при построении индекса потребительских цен, является учет сезонной составляющей по сезонным продуктам.

Наблюдение за ценами и тарифами на потребительском рынке показывает, что цены некоторых товаров и услуг, особенно по отдельным видам плодоовощной продукции, подвержены заметным сезонным колебаниям в течении года. При этом такие колебания, как правило, носят циклический характер.

Уже в настоящее время при расчете индекса потребительских цен Госкомстат России применяет ряд методов сезонной корректировки, одним из которых является замена товаров.

Этот метод используется в случае, если цены на сезонные товары, отсутствующие в отдельные периоды года, меняются пропорционально ценам на аналогичные или эквивалентные товары соответствующей группы, имеющиеся в наличии в данное время. Например, цены на отдельные виды сезонных товаров, входящих в группы одежды и обуви, регистрируются лишь в периоды массовой реализации этих товаров. В несезонные периоды года повторяется последняя имеющаяся в наличии цена периода массовой реализации товара, без каких-либо ее изменений до начала следующего сезона, либо данная цена индексируется с учетом изменения цен на аналогичные виды эквивалентных летних или соответственно зимних предметов одежды и обуви, либо индексируется с учетом темпов роста цен в целом по соответствующей группе товаров.

Кроме метода замены товара, одним из применяемых в настоящее время методов сезонных корректировок является расчет средневзвешенной цены на картофель. В этом случае производится расчет средневзвешенной цены картофеля с учетом постепенно возрастающего в общем объеме реализации этого товара (в течение летнего периода) удельного веса молодого картофеля и, соответственно, снижающегося удельного веса картофеля урожая предшествующего года. При этом в расчет средневзвешенного показателя цена на молодой картофель начинает включаться только в период его массовой реализации. Этот метод в определенной степени обеспечивает увязку цен на картофель урожая текущего года с ценами картофеля урожая предыдущего года.

В условиях Российской Федерации в период высоких темпов инфляции, усугублявшихся резкими и разновременными скачками цен, отсутствовала возможность выявления тенденций и закономерностей сезонных колебаний цен и разработки индексов или коэффициентов сезонности.

В предлагаемом методе сезонной корректировки индексы цен, нивелирующие влияние сезонного фактора, рассчитаны по отдельным товарам как отношение индекса цен за отчетный месяц к коэффициенту сезонности для данного месяца по каждому конкретному товару.

Коэффициент сезонности для каждого отчетного месяца текущего года определен как отношение среднемесячного индекса цен базисного года каждого товара к помесячным индексам цен того же года. При этом среднемесячный индекс цен для каждого товара рассчитан, как среднегеометрическая величина корня двенадцатой степени из среднегодового индекса цен на этот же товар.

С целью отработки алгоритма сезонной корректировки цен и, соответственно, индексов по плодоовощной группе продукции, а также определения ИПЦ, скорректированного за счет сезонного фактора, проведены экспериментальные расчеты индексов потребительских цен по сезонным видам плодоовощной продукции.

Динамика индексов цен, а также индексов (коэффициентов) сезонности по отдельным видам плодоовощной продукции показывает, что имеют место ярко выраженные сезонные колебания индексов цен в отдельные месяцы рассматриваемых лет.

Применение индексов сезонности при расчете индексов потребительских цен позволяет получить ИПЦ, в котором исключена сезонная волна, что особенно важно в условиях умеренных темпов инфляции.

Экспериментальные расчеты ИПЦ, произведенные с применением индексов сезонности, разработанных по группе плодоовощной продукции, показывают, что, например, в случае применения индекса сезонности в январе 1996 г. значение ИПЦ было снижено со 104,11% до 103,12%, или на 0,99 пункта, в то время в августе того же года ИПЦ был бы увеличен с 99,79% до 101,56% или на 1,77 пункта.

При этом необходимо отметить, что внутригодовая корректировка индексов цен на сезонную составляющую сохраняет значение роста цен в целом за год.

7. Инфляция в России Экономика современной России реально столкнулась с инфляционными проблемами в начале 90-х годов в период перехода от централизованного планируемой к рыночной экономике, который начался с резкой либерализации цен. Отсутствие антиинфляционной программы, ориентация преимущественно на монетаристские методы регулирования экономических процессов, привели к галопирующей инфляции.Пик инфляции в России пришелся на 1992 г., когда цены за год выросли в среднем на 2508%. В 1993 г. цены на потребительские товары увеличились в годовом исчислении на 844%, и по этому показателю в то время Россия среди других стран мира уступала лишь Бразилия (2830%). Гиперинфляция потребовала денежные знаки более высокого достоинства для обеспечения роста цен необходимой денежной массы. В 1993 г. оборот были введены новые банкноты достоинством 5, 10 и 50 тыс.рублей. В 1994 и 1995 годах продолжался стремительный рост потребительских цен. В этот период Россия переживала стагфляцию – сочетание экономического спада с высоки уровнем инфляции.Благодаря введению валютного коридора и других мер по укреплению национальной валюты в 1996 г. правительству удалось снизить уровень инфляции до 21,9% и в 1997 г. до 11%.В дальнейшем правительство планировало уменьшить уровень инфляции до 9,1% к 1998г., до 7,2% к 1999 г. и до 6,6% к 2000 г. Однако этим планам помещал финансовый кризис, который разразился в августе в 1998 г. и привел к новому витку роста потребительских цен. Уровень инфляции в этом году составил 84,4%.В бюджете Российской Федерации на1999г. рост потребительских ценпрогнозировалось уже на уровне 30%. В свою очередь, специалисты Международного валютного фонда оценивали рост потребительских цен в России в 1999 г. не менее чем на 56%. В реальности, по официальным данным, уровень инфляции в России в 1999 г. составил 36,5 %В период с 2000 по 2004 г. результате проведения последовательной политики по сдерживанию данного показателя, который уменьшился за указанный период с 20,2% до 10,0%. В 2005 г. правительство прогнозировало уровень инфляции в 9%, однако удержать данный показатель в прогнозных рамках не удалось, и он составил 10,9%. Динамика среднегодового уровня инфляции в России.

| Годы | Инфляция (%) |

| 2000 | 20,2 |

| 2001 | 18,6 |

| 2002 | 15,1 |

| 2003 | 12,0 |

| 2004 | 11,7 |

| 2005 | 10,9 |

| 2006 | 9,0 |

| 2007 | 11,9 |

| 2008 | 13,3 |

| 2009 янв. | 2.4 |

| 2009 фев. | 1.7 |

| Фев. 2009г. к янв. 2009г. | Март 2009г. к | Справочно март 2008г. к | |||||

| февралю2009г. | декабрю2008г. | марту2008г. | февралю2008г. | декабрю2007г. | марту 2007г. | ||

| Индекс потребительских цен | 101,7 | 101,3 | 105,4 | 114,0 | 101,2 | 104,8 | 113,3 |

| в том числе на: | |||||||

| товары | 101,7 | 101,6 | 104,4 | 113,0 | 101,4 | 103,9 | 113,5 |

| продовольственные товары | 101,9 | 101,7 | 105,0 | 115,8 | 102,0 | 105,7 | 119,0 |

| продовольственные товары без плодоовощной продукции | 101,5 | 101,4 | 104,0 | 117,4 | 101,5 | 104,0 | 117,6 |

| непродовольственные товары | 101,6 | 101,4 | 103,8 | 109,9 | 100,7 | 102,0 | 107,4 |

| услуги | 101,4 | 100,6 | 108,5 | 117,0 | 100,6 | 107,5 | 112,8 |

| К предыдущей дате регистрации цен | За периодс началамесяца | Среднесуточный прирост цен | |||

| с 1 по 13 апреля 2009г. | справочно | ||||

| март2009г. | апрель2008г. | ||||

| Индекс потребительских цен (оценка) | 100,2 | 100,4 | 0,028 | 0,042 | 0,047 |

ПРАКТИЧЕСКАЯ ГЛАВА

Корреляционно регрессионный анализ парно – линейной зависимости признаков

Имеется группа, состоящая из 7 коммерческих банков, у которых за отчетный период – квартал, оценивается зависимость суммы активов коммерческих банков (результативный признак -  ) от собственного капитала коммерческих банков (факторный признак -

) от собственного капитала коммерческих банков (факторный признак -  )

)

Таблица 1 – Расчет отклонений Млн.нац.руб.

| № п/п | Название банка | Собственный капитал коммерческих банков,

| Сумма активов коммерческих банков,

|

|

|

|

| Белагропром-банк | 102,429 | 1242,26 | 127245,551 | |||

| Белпромстрой-банк | 47,429 | 1139,26 | 54034,694 | |||

| Приор-банк | -13,571 | 643,286 | -8730,306 | |||

| Белвнешэконом-банк | -37,571 | -119,714 | 4497,837 | |||

| Белбиз-несбанк | 3,429 | -254,714 | -873,306 | |||

| Белорус-банк | -40,571 | -1073,714 | 43562,122 | |||

| Комплекс-банк | -61,571 | -1576,714 | 97080,551 | |||

| Всего | 316817,143 |

1) Рассчитаем  и

и  по следующим формулам:

по следующим формулам:

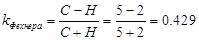

2) Рассчитаем коэффициент Фехнера. Его расчет основывается на сопоставлении знаков парных отклонений по факторному и результативному признакам.

где С – количество совпадающих отклонений, шт.;

Так как  находится в пределах от 0,3 до 0,5, то связь можно считать слабой

находится в пределах от 0,3 до 0,5, то связь можно считать слабой

· Для проведения дальнейшего анализа взаимосвязи составим таблицу 2

Таблица 2 – расчет значения результата по уравнению связи (y) Млн.нац.руб

| № п/п | Название банка |

|

|

|

|

| Белагропром-банк | 10491,6 | 3714,84 | |||

| Белпромстрой-банк | 2249,47 | 2834,16 | |||

| Приор-банк | 184,184 | 1857,4 | |||

| Белвнешэконом-банк | 1411,61 | 14331,5 | 1473,1 | ||

| Белбиз-несбанк | 11,7551 | 64879,4 | 2129,61 | 95860,8 | |

| Белорус-банк | 1646,04 | 1425,07 | |||

| Комплекс-банк | 3791,04 | 1088,81 | |||

| Всего | 19785,7 |

Где  - это коэффициент парно-линейной регрессии

- это коэффициент парно-линейной регрессии

- это свободный параметр уравнения регрессии

- это свободный параметр уравнения регрессии

1)Рассчитаем параметры парной линейной регрессии

(млн.нац.руб.)

(млн.нац.руб.)

В среднем по совокупности увеличение собственного капитала коммерческих банков на 1 рубль приводит к увеличению суммы активов коммерческих банков на 16 млн.нац.руб.

(млн.нац.руб.)

(млн.нац.руб.)

В отчетном периоде среднее совокупное влияние неучтенных факторов или в среднем по группе сумма активов коммерческих банков увеличилась на 288 млн.нац.руб.

2)Составим уравнение регрессии с вычисленными параметрами

3) Получаем следующий график:

· Рассчитаем количественные характеристики тесноты связи:

1) Линейный коэффициент корреляции ( ) – это стандартизированный коэффициент регрессии, выраженный не в абсолютных единицах измерения признака, а в долях среднего квадратического изменения результата.

) – это стандартизированный коэффициент регрессии, выраженный не в абсолютных единицах измерения признака, а в долях среднего квадратического изменения результата.

Расчетное значение коэффициента находится от 0,7 до 1, что показывает прямую сильную взаимосвязь исследуемых признаков.

2) Коэффициент детерминации ( ) – показывает какая часть вариации результата обусловлена вариацией исследуемого фактора.

) – показывает какая часть вариации результата обусловлена вариацией исследуемого фактора.

(73%)

(73%)

Коэффициент детерминации показывает, что 73% вариации суммы активов коммерческих банков обусловлено вариацией собственных капиталов коммерческих банков. Отсюда следует, что 27% приходится на долю других факторов (не включенных в исследование)

3) Корреляционное отношение:

Расчетное значение корреляционного отношения находится от 0,7 до 1, что показывает прямую сильную взаимосвязь исследуемых признаков.

После расчета коэффициента детерминации и корреляционного отношения, должно выполняться следующее условие:

в моей работе условие выполняется.

в моей работе условие выполняется.

4) Коэффициент эластичности:

При увеличении на 1% среднего собственного капитала, в среднем по совокупности приводит к увеличению суммы активов на 0,861 %

· Проведем статистическую оценку надежности и точности расчетов показателей тесноты связи.

1) Для  :

:

Где (n-2)- количество степеней свободы для рассматриваемой совокупности

2)Для  :

:

· Сравним расчетные значения F-критерия с табличными

Таблица 3 – Значение t - критерия Стьюдента при уровнях доверительной вероятности 0,5; 0,05; 0,01:

| Количество степеней свободы | Уровни вероятности 0 значения показателей тесноты связи | ||

| 0,1 высокое | 0,05 среднее | 0,01 низкое | |

| 2,015 | 2,5706 | 4,0321 |

Сравнение расчетных значений с табличными, подтверждает сильную взаимосвязь признаков, так как соответствует низкому уровню вероятности 0 значения проверяемых показателей тесноты связи.

ω2=0 - означает что применение прямой линии для оценки формы регрессии обоснованы.

5. Рассчитываем коэффициент корреляции ранга| № п/п |  |  |  |  |

| 1 | 7 | 7 | 0 | 0 |

| 2 | 6 | 6 | 0 | 0 |

| 3 | 4 | 5 | -1 | 1 |

| 4 | 3 | 4 | -1 | 1 |

| 5 | 5 | 3 | 2 | 4 |

| 6 | 2 | 2 | 0 | 0 |

| 7 | 1 | 1 | 0 | 0 |

| Итог | 6 |

- подтверждает сильную прямую связь.Осуществим прогнозирование на основании уравнения регрессии.

- подтверждает сильную прямую связь.Осуществим прогнозирование на основании уравнения регрессии.

Оценим изменение суммы активов коммерческих банков, при условии что в следующем отчетном периоде собственный капитал коммерческих банков увеличиться на 7%.

Yпрогн. =289,307+288,186+16,012*7,81=702,547

Yпрогн. =289,307+288,186+16,012*7,81=702,547 Т.к. было выявлено, что в отчетном периоде были факторы, положительно влияющие на суммы активов коммерческих банков, то прогнозное увеличение исследуемого фактора, т.е. собственного капитала коммерческих банков, на 7 % обеспечивает дальнейший прирост суммы активов коммерческих банков.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе рассмотрено статистическое изучение взаимосвязи социально-экономических явлений. Первая глава моей работы посвящена сущности исследования взаимосвязей социально-экономических признаков, вторая - основным понятия инфляции, показателям ее измерения, а также методике расчета. В практической части мною была изучена зависимость суммы активов коммерческих банков и собственного капитала.

В общем виде задача статистики в области изучения взаимосвязей состоит не только в количественной оценке их наличия, направления и силы связи, но и в определении формы влияния факторных признаков на результативный. Для ее решения применяют методы корреляционного и регрессионного анализа.

Задачи корреляционного анализа сводятся к измерению тесноты известной связи между варьирующими признаками, определению неизвестных причинных связей и оценке факторов, оказывающих наибольшее влияние на результативный признак.

Задачи регрессионного анализа – выбор типа модели, установление степени влияния независимых переменных на зависимую и определение расчетных значений зависимой переменной.

Решение всех названных задач приводит к необходимости комплексного использования этих методов.

На основе анализа инфляции были сделаны следующие выводы.

Инфляция – это сложный многопрофильный процесс, наносящий серьезный ущерб экономике страны, ее населению. Инфляция в настоящее время в той или иной степени охватывает практически все страны мира. Борьба с ней с целью ее снижения требует больших сил и материальных затрат.

Вся прогрессивная экономическая мысль человечества, положила немало усилий для борьбы с инфляцией, но инфляция окончательно побеждена не была, т.к. появились новые и более сложные ее формы.

Интенсивный инфляционный пресс всегда сопровождает преобразование административно-коммерческой системы в рыночную. Корни его находятся в структурно-системных диспропорциях развивающегося хозяйства. Для борьбы с инфляцией необходимо разработать и реализовать комплекс мероприятий, сочетающий меры денежно-кредитной политики и государственной политики по стимулированию экономического роста, структурной политики и социальной политики. Необходимо преодолеть межведомственные разногласия и определиться с методикой подсчета роста цен. В целях более объективного отражения ситуации с ростом цен в экономике целесообразно рассчитывать инфляцию также и по росту оптовых цен.

В конце работы хочу подчеркнуть, что Россия имеет все возможности для выхода из инфляционного тупика, т.к., несмотря на все трудности, она без всякого сомнения остается сверхдержавой, обладающей громадными ресурсами и в значительной степени определяющей обстановку во всем мире.

Изучение зависимости суммы активов коммерческих банков и собственного капитала было проведено при помощи корреляционно-регрессионого анализа парной линейной зависимости признаков. Интерпретация полученных показателей показала сильную прямую взаимосвязь суммы активов от собственного капитала коммерческих банков. В отчетном периоде были выявлены резервы увеличения суммы активов, т.е. факторы, не учтенные в исследовании, которые положительно влияли на сумму активов коммерческих банков. Прогноз изменения суммы активов подтверждает необходимость работы с неучтенными факторами.

ЛИТЕРАТУРА

1. Андрианов В. Деньги и инфляция. //Общество и экономика № 1 2002г.

2. Гусаров В.М. Статистика: Учебное пособие для вузов. – М: ЮНИТИ-ДАНА, 2001 – 463с.

3. Кудрин А. Инфляция: российские и мировые тенденции. //Вопросы экономики №10 2007 г.

4. Чернова Т.В. Экономическая статистика: Учебное пособие. Таганрог: Изд-во ТРТУ, 1999. 140 с.

5. https://www.gks.ru/bgd/free/B04_03/IssWWW.exe/Stg/d02/in-z-4.htm

6. https://www.rian.ru/economy/20081017/153399973.html