Кафедра экономики судостроительной промышленности

Курсовая работа по дисциплине

“ЭКОНОМИКА И УПРАВЛЕНИЕ ПРЕДПРИЯТИЕМ”

ВАРИАНТ-1

Дата выдачи задания 10.09.2012

Контрольный срок сдачи оформленной КУРСОВОЙ РАБОТЫна проверку:

Реальная дата сдачи КУРСОВОЙ РАБОТЫна проверку 21.12.2012

Курсовая работа выполнена студентом гр. 2440 Амосов Г. А.

Проверил доцент, кандидат экономических наук Хмара Д. С.

Замечания преподавателя после проверки работы:

1)..................................................................................................……………………………….

2)....................................................................................................……………………………...

г. Санкт-Петербург, 2012 г.

Содержание

Введение

Целью данного курсового проекта провести анализ целесообразности использования основных фондов предприятия, рассчитать амортизацию, фонд оплаты труда, составить калькуляцию единицы продукции и годовую смету, определить прибыль от реализации продукции, дать общие выводы и рекомендации по функционированию предприятия.

Актуальность проблемы очень высока, так как можно достичь высокого производственного результата без значительных капиталовложений.

Исходные данные:

| Исходные данные | |||||||||

| Название обордования | Сп, руб | Удельные ЭР, руб | Тф, лет | Тн, лет | Текущая стоймость ОФ | Стоймость современного ОФ | Абсолютный показатель прироста производительности | Эксплуатационные расходы удельные | Стоимость модернизации |

| Станок фрезерный | |||||||||

| Станок токарный | 1,15 | ||||||||

| Станок сверлильный | 1,2 | ||||||||

| Пила циркулярная | 1,25 | ||||||||

| Производственное здание | - | - | - | - | - | ||||

| Административное здание | - | - | - | - | - |

Структура и оплата персонала

| Работник | Кол-во, чел | Зп за месяц, руб/чел |

| Производственный персонал | ||

| Станочники | ||

| Сборщики | 800р./ед. Продукции | |

| Вспомогательный рабочий (косвенная сделка) | 30,00% | |

| Административный персонал | ||

| Генеральный директор | ||

| Бухгалтер/кассир | ||

| Бригадир | ||

| Технический директор | ||

| Секретарь |

Данные для калькулирования себестоимости единицы продукции

| Калькуляционные статьи | Сумма, руб |

| Сырьё и материалы | |

| Покупные комплектующие изделия |

Годовой объем производимой и реализуемой продукции, рентабильность

| Вариант | Объем продукции, шт. | Рентабельность продукции |

| 0,3 |

Анализ основных фондов предприятия и выводы по их дальнейшему использованию

Основные фонды предприятия[1] делятся на производственныеинепроизводственные. К первым относятся станки, используемые на рассматриваемом предприятии, ко вторым – административное и производственное здания, стоящие на балансе предприятия, но не участвующие в производстве. Все основные фонды в процессе эксплуатации со временем изнашиваются. Существует два основных вида износа: физический[2] и моральный[3].

В данной работе используем метод оценки физического износа ОФ по срокам их службы по формуле:

, где

, где

- фактически отработанное оборудованием время, лет

- фактически отработанное оборудованием время, лет

- нормативное время, лет

- нормативное время, лет

Станок фрезерный:  ;

;

Станок токарный:  ;

;

Станок сверлильный:  ;

;

Пила циркулярная:

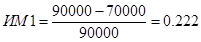

Степень морального износа первого рода оценивается по формуле:

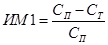

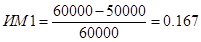

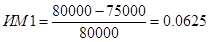

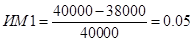

, где

, где

- первоначальная стоимость оборудования, руб

- первоначальная стоимость оборудования, руб

- текущая стоимость оборудования, руб

- текущая стоимость оборудования, руб

Станок фрезерный:

Станок токарный:

Станок сверлильный:

Пила циркулярная:

Степень морального износа второго рода оценивается по формуле:

, где

, где

,

,  - средняя стоимость одного кап ремонта (20 % от первоначальной стоимости машин нового и старого образцов);

- средняя стоимость одного кап ремонта (20 % от первоначальной стоимости машин нового и старого образцов);  - число кап ремонтов за срок службы

- число кап ремонтов за срок службы  (

( );

);  ,

,  - расходы, непосредственно связанные с эксплуатацией, ремонтом и обслуживанием старого и нового образца техники;

- расходы, непосредственно связанные с эксплуатацией, ремонтом и обслуживанием старого и нового образца техники;  ,

,  - годовая производительность машин нового и старого образцов (

- годовая производительность машин нового и старого образцов ( - абсолютный показатель прироста производительности N);

- абсолютный показатель прироста производительности N);  - стоимость современного ОФ.

- стоимость современного ОФ.

Станок фрезерный:

Станок токарный:

Станок сверлильный:

Пила циркулярная:

Степень морального износа в целом определяется по формуле:

Станок фрезерный:

Станок токарный:

Станок сверлильный:

Пила циркулярная:

Степень морального износа в целом определяется как

Станок фрезерный:

Станок токарный:

Станок сверлильный:

Пила циркулярная:

При уровне морального износа второго рода основных фондов более 0,2 следует рассмотреть вариант их замены или модернизации[4].

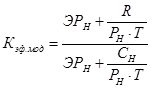

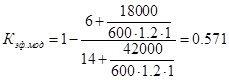

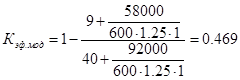

Об экономической целесообразности модернизации ОФ можно судить на основе коэффициента эффективности модернизации:

, где

, где

-стоимость модернизации;

-стоимость модернизации;  - производительность новой техники;

- производительность новой техники;  - продолжительность межремонтного периода; - затраты на приобретения или изготовления современной техники.

- продолжительность межремонтного периода; - затраты на приобретения или изготовления современной техники.

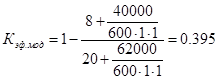

Станок фрезерный:

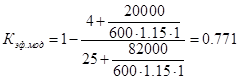

Станок токарный:

Станок сверлильный:

Пила циркулярная:

Вывод: Приняв к сведению полученные данные, можно сделать вывод, что следует заменить на новый фрезерный станок, так как он имеет низкий коэффициент модернизации и абсолютный показатель прироста равный 1. А остальное оборудования следует модернизировать исходя из низкого коэффициента ИМ и высокого коэффициента модернизации. В итоге выпуск деталей будет увеличена с 600 до 690 ед продукции, что к итоге приведёт к увеличению рабочих смен на фрезерном станке.

Расчет амортизации [5] основных фондов

Годовую сумму амортизационных исчислений можно рассчитать 3мя способами:

1. Линейный способ

2. Способ уменьшаемого остатка

3. Способ списания стоимости

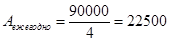

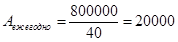

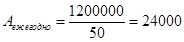

Линейный способ

Годовые отчисления можно высчитать по формуле:

, рублей

, рублей

Станок фрезерный:  руб

руб

Станок токарный:

Станок сверлильный:

Пила циркулярная:

Производственное здание:

Административное здание:

Способ уменьшаемого остатка

Отчисления определяются по формуле:

рублей, где

рублей, где

- остаточная стоимость;

- остаточная стоимость;  - коэффициент ускорения амортизации;

- коэффициент ускорения амортизации;

Станок фрезерный (Примем  ); Станок токарный(Примем

); Станок токарный(Примем  )

)

Попытаться реализовать станок фрезерный за 6006.79руб; Попытаться реализовать станок токарный за 7950руб.

Пила циркулярная (Примем  );Станок сверлильный (Примем

);Станок сверлильный (Примем  )

)

Попытаться реализовать пилу за 5625 рублей; Попытаться реализовать станок сверлильный за 4004.5 рублей

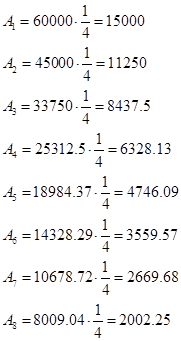

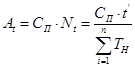

Способ списания части стоимости

Определяется по формуле:

, где

, где

- срок до окончания полезного использования оборудования на начало следующего года;

- срок до окончания полезного использования оборудования на начало следующего года;  -сумма лет скоро полезного использования.

-сумма лет скоро полезного использования.

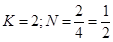

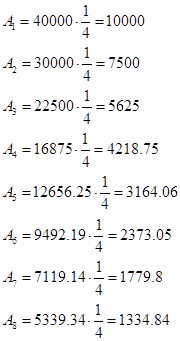

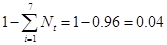

Станок фрезерный( )

)

| t | t’ | Nt | At, руб |

| |||

| |||

| |||

| |||

| |||

| |||

| |||

|

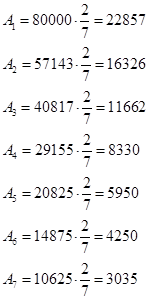

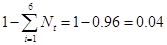

Станок токарный( )

)

| t | t’ | Nt | At, руб |

| |||

| |||

| |||

| |||

| |||

| |||

|

Пила циркулярная( )

)

| t | t’ | Nt | At, руб | |

| ||||

| ||||

| ||||

|

Станок сверлильный

| t | t’ | Nt | At, руб |

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

|

| |||

|

|

Вывод: Для расчёта амортизации принимаем метод уменьшаемого остатка, т.к амортизационные исчисления, в первый год, максимальны и их можно использовать, к примеру на расширение производства