Особую актуальность сегодня приобретает организация на предприятиях анализа основных средств, так как их структура, динамика, фондоотдача являются существенными факторами, влияющими на результаты финансово-хозяйственной деятельности предприятий [24, c.131].

В состав наиболее важных задач анализа основных средств входит (рисунок 4):

Рисунок 4 - Наиболее важные задачи анализа основных средств

Потребность субъекта хозяйствования в основных фондах определяется эффективностью их использования. При высокой эффективности использования необходим меньший объем основных средств, требующийся для его нормального функционирования.

Для проведения глубокого и точного анализа эффективности использования основных средств важна их классификация.

Сущность и классификация основных средств определяют их роль в процессе труда. Они характеризуют возможности предприятия по производству продукции. Также они показывают уровень и масштаб технической вооруженности труда. Приумножение основных производственных средств будет повышать эти показатели.

Их обновление и улучшение являются важнейшим условием производства высококачественной продукции со снижением трудозатрат, увеличением производительности труда и уменьшением себестоимости продукции. классификация и структура основных средств.

На предприятиях осуществляется составление регулярной бухгалтерской и статистической отчетности, показывающей наличие и движение объектов, их переоценку. Проводятся выборочные обследования.

Классификация основных производственных средств происходит по их видам и назначению. Для этого разработан специальный справочник. Он называется Общероссийский классификатор основных средств (ОКОФ). И входит в Единую систему классификации и кодирования технико- экономической и социальной информации (ЕСКК). При его разработке учтены международные и российские нормативные документы, стандарты и положения о бухгалтерском учете и отчетности.

Классификация основных средств осуществляется на всех предприятиях и учреждениях согласно ОКОФ. Данный справочник содержит информацию, помогающую в решении важных задач. Состав и классификация основных средств, их состояние, фондоемкость, средствооруженность, фондоотдача, рекомендуемые нормативы проведения капремонтов – это лишь часть показателей, выявляемых с помощью ОКОФ.

В соответствии с вышеописанным документом основные фонды имеют следующую классификацию (рисунок 5):

Рисунок 5 - Классификация основных средств

Классификация и структура основных средств исключает из их состава следующее (рисунок 6):

Рисунок 6 - Активы, которые не входят в состав основных средств

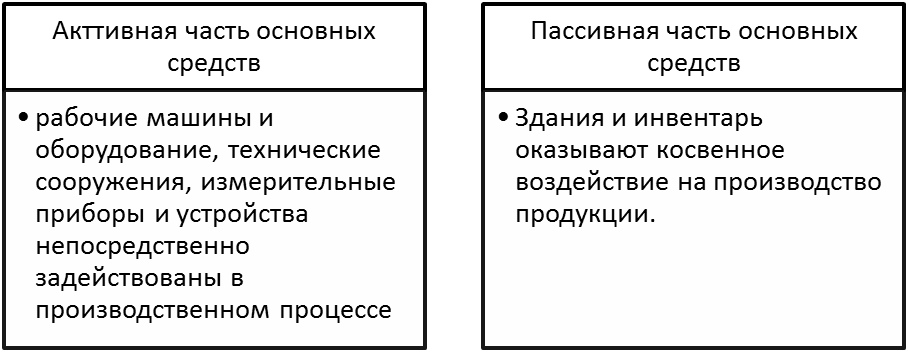

Типы объектов по роли в хозяйственной деятельности. Классификация основных производственных средств выделяет среди них две части в зависимости от их роли в хозяйственной деятельности предприятия (рисунок 7).

Рисунок 7 - Классификация основных средств в зависимости от их роли в хозяйственной деятельности предприятия

Доля активной части показывает степень технического совершенства, производственные мощности, возможности предприятия. Удельный вес каждой части можно выделить из структуры основных средств.

Доля каждой группы объектов в их общей стоимости характеризует производственную структуру. От того, насколько активная часть преобладает над пассивной частью, зависит количество произведенной продукции на 1 рубль основных средств. Этот показатель наиболее высок на предприятиях с хорошей технической оснащенностью.

Для объектов характерна также возрастная структура. Согласно ей основные фонды распределяются по группам возраста с промежутками в пять лет. Важной задачей является недопущение чрезмерного старения объектов.

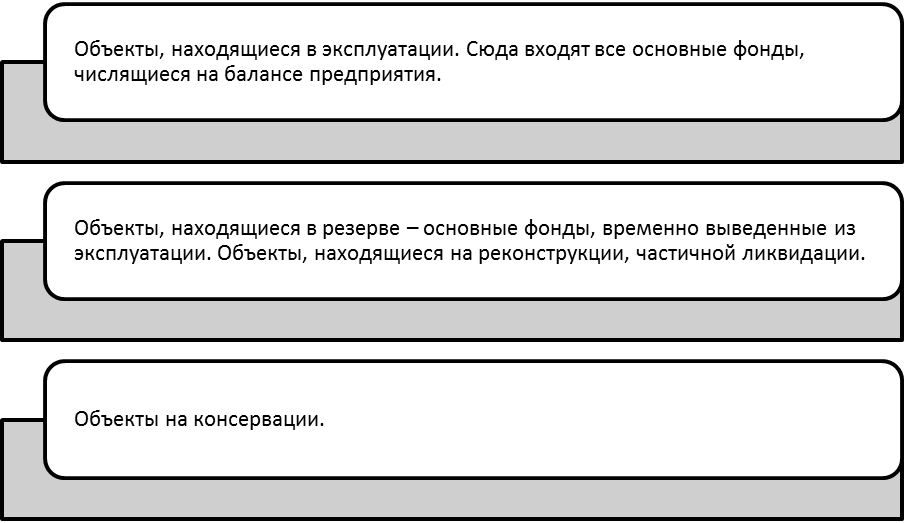

Типы объектов по степени использования. Классификация и структура основных средств по такому показателю, как степень использования, выглядит следующим образом (рисунок 8):

Рисунок 8 - Классификация и структура основных средств по степени использования

Типы объектов по принадлежности. По принадлежности основные фонды классифицируются следующим образом: находящиеся в собственности предприятия; находящиеся в оперативном управлении и хозяйственном ведении; арендованные без права выкупа.

Возрастная структура характеризует разделение средств по возрастным характеристикам (до 5 лет; от 5 до 10 лет; от 10 лет до 15 лет; от 15 до 20 лет; свыше 20). По этому признаку можно высчитать средний возраст оборудования как средневзвешенную величину. Задача предприятия заключается в том, чтобы не дожидаться чрезмерного старения средств, которые определяют общие результаты работы предприятия. В связи с этих необходимо вовремя проводить текущие плановые ремонты оборудования и их постоянное обслуживание специалистами.