Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Расходы предприятия весьма разнообразны. Поэтому для их расчета и анализа целесообразно их группировать по определенным классификационным признакам.

Расходы в зависимости от их характера, а также условий осуществления и направления деятельности предприятия разделяют на расходы по основным видам деятельности (ТС р) и прочие расходы (ТС пр). Расходами по основным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. К прочим расходам относятся банковские расходы, арендные платежи, убыток от списания основных средств, судебные расходы и арбитражные сборы, расходы по уплате штрафных санкций по договорам, а также расходы по возмещению причиненного ущерба. Таким образом, общие расходы предприятия на производство и реализацию продукции (ТС):

ТС = ТС р + ТС пр. (3.1)

Для определения расходов по основным видам деятельности предприятия используется метод группировки по экономическим элементам. Данные элементы однородны по экономическому содержанию и не зависят от места возникновения и направления деятельности. Данная классификация отражается в смете затрат, содержащей следующие статьи:

· материальные расходы (См);

· расходы на оплату труда (Сфот);

· амортизационные отчисления (А t);

· прочие затраты (Спз).

ТС р = См +Сфот + А t +Спз. (3.2)

Материальные расходы включают в себя расходы на сырье, материалы, комплектующие, запасные части, топливо, энергию, на приобретение работ и услуг производственного характера. Расходы на оплату труда включают любые начисления работникам в денежной и натуральной форме, стимулирующие надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии, оплата отпуска (очередного, учебного). К прочим затратам относятся суммы налогов и сборов, начисленные в установленном законом РФ порядке (налог на имущество, страховые взносы во внебюджетные фонды, транспортный налог), расходы на оплату консультационных, юридических, рекламных, информационных услуг, представительские и транспортные расходы, расходы, связанные с приобретением права на использование компьютерных программ, расходы на почтовые, телефонные услуги, оплата услуг связи и т.п.

Рассмотрим экономическую ситуацию. Предприятие в расчетном периоде имело следующие показатели: затраты на сырье – 15300 тыс. руб., на топливо – 2400 тыс. руб., на электроэнергию – 3480 тыс. руб., расходы на оплату труда работников предприятия – 20410 тыс. руб., стоимость услуг, выполняемых сторонними организациями – 3607 тыс. руб., транспортные расходы - 1810 тыс. руб., арендная плата – 2680 тыс. руб., банковские услуги – 470 тыс. руб., штраф по договору-поставки – 24 тыс. руб., расходы на один рубль реализованной продукции – 85 коп. Среднегодовая стоимость основных производственных фондов – 28540 тыс. руб., норма амортизационных отчислений – 12%, способ начисления амортизации – линейный. Рассчитать общие расходы предприятия на производство и реализацию, фондоотдачу ОПФ.

Вначале рассчитаем расходы по основным видам деятельности. Для этого необходимо правильно сгруппировать все расходы по отдельным элементам. Так, материальные расходы будут складываться из затрат на сырье, топливо и электроэнергию.

См = 15300 + 2400 + 3480 = 21180 тыс. руб.

Расходы на оплату труда работников предприятия уже заданы и равны: Сфот = 20410 тыс. руб.

Для расчета ежегодных амортизационных отчислений воспользуемся формулой (1.2):

А t = Кср*На/100 = 28540*12/100 = 3424,8 тыс. руб.

К прочим затратам предприятия относятся налоги (страховые взносы во внебюджетные государственные фонды), стоимость услуг, выполняемых сторонними организациями, и транспортные расходы. Для определения страховых взносов во внебюджетные фонды воспользуемся формулой:

Нстр.в.=δстр*Сфот, (3.3)

где δстр-налоговая ставка по страховым взносам во внебюджетные государственные фонды. Максимальная налоговая ставка равна 30%, в т. ч в пенсионный фонд РФ (ПФР) -22%, фонд социального страхования РФ (ФСС) -2,9% и фонд обязательного медицинского страхования РФ (ФОМС) -5,1%. Налоговой базой для исчисления данного налога являются все выплаты в денежной и натуральной форме (заработная плата, премии и т.п.), начисленные работникам предприятия их работодателем.

Нстр.в = 0,3*20410= 6123 тыс. руб.

Спз = Нстр.в+С ст.орг+Стр= 6123+3607+1810= 11540 тыс. руб.

Тогда общие расходы по обычным видам деятельности будут равны:

ТС р = 21180 + 20410 + 3424,8 + 11540 = 56554,8 тыс. руб.

К прочим расходам нужно отнести арендную плату, банковские расходы и штраф по договору поставки:

ТС пр = 2680+ 470 + 24 = 3174 тыс. руб.

Таким образом, общие расходы на производство и реализацию продукции будут равны:

ТС = 56554,8 + 3174 = 59728,8 тыс. руб.

Для определения коэффициента фондоотдачи необходим показатель выручки предприятия. Для определения данного показателя воспользуемся заданным в условии задачи соотношением - расходы на один рубль реализованной продукции – 85 коп.,

т.е.  = 0,85.

= 0,85.

TR р =  =

=  = 66535,06 тыс. руб.

= 66535,06 тыс. руб.

Коэффициент фондоотдачи определяем по формуле (1.10):

Кф =  =

=  = 2,33.

= 2,33.

Для определения расходов предприятия на производство и реализацию единицы конкретной продукции вычисляют ее себестоимость. Для этого используют метод группировки затрат по калькуляционным статьям и определяют полную себестоимость единицы продукции - СеΣ.

СеΣ= Сем + Сеозп + Седзп + Сестр.в + Н ес.об + Н ецех + Н езав+ Н евнепр,(3.4)

где Сем–прямые материальные расходы (затраты на сырье и материалы, которые образуют основу изготавливаемой продукции, расходы на топливо и энергию, расходуемые в процессе производства продукции);

Сеозп - основная заработная плата как производственных рабочих, так и инженерно-технических работников, непосредственно связанных с изготовлением (выработкой) продукции, в соответствии с принятой системой оплаты труда. При решении задач можно использовать формулу расчета повременной заработной платы:

Сеозп = Сч∙ t факт, (3.5)

где, Сч – часовая тарифная ставка, руб./нормо-ч; t факт – трудоемкость выполнения работ, нормо-ч;

Седзп - дополнительная заработная плата производственных рабочих. В этой статье учитываются выплаты, предусмотренные законодательством о труде или коллективными договорами за непроработанное на производстве (неявочное) время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, оплата времени, связанного с выполнением государственных и общественных обязанностей, выплаты вознаграждений за выслугу лет и др. В дальнейшем при решении задач данный показатель принимаем как 10% от основной заработной платы;

Сестр.в - страховые взносы во внебюджетные государственные фонды, начисляемые на основную и дополнительную заработную плату производственных рабочих в соответствии с законодательством РФ. В дальнейшем при решении задач будем использовать основной тариф, равный 30%:

Сестр.в = 30% (Сеозп + Седзп). (3.6)

Н ес.об - расходы на содержание и эксплуатацию оборудования. В данной статье учитываются амортизационные отчисления, расходы на эксплуатацию, технический ремонт оборудования, транспортные средства и прочие;

Н ецех - цеховые затраты, к которым относятся расходы на содержание аппарата управления цехом и прочего цехового персонала, амортизация, техническое обслуживание и ремонт цеховых зданий и сооружений, расходы на охрану труда, потери от брака, простоев и т.п.;

Н езав - общезаводские расходы. Они состоят из управленческих и общехозяйственных расходов. К управленческим расходам относятся затраты на зарплату персонала аппарата управления, затраты на служебные командировки, содержание пожарной, сторожевой охраны. К общехозяйственным – зарплата прочего персонала управления, амортизация, содержание и текущий ремонт основных средств общезаводского назначения, расходы на изобретательство, подготовку кадров, налоги и сборы.

Н евнепр – внепроизводственные (коммерческие или сбытовые) расходы.

В зависимости от способов включения в себестоимость отдельных видов продукции расходы подразделяются на прямые и косвенные. Под прямыми затратами понимаются расходы, связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в их себестоимость (Сепрям):

Сепрям = Сем + Сеозп + Седзп + Сестр.в. (3.7)

Под косвенными затратами понимаются расходы, связанные с производством нескольких видов продукции (Н екосв):

Н екосв= Н ес.об + Н ецех + Н езав+ Н евнепр. (3.8)

Косвенные расходы при исчислении полной себестоимости включаются в себестоимость отдельных видов продукции путем условного распределения пропорционально установленной на предприятии базе распределения.

В качестве базы распределения обычно выбирают:

· пропорционально прямым расходам на основную заработную плату производственных рабочих (основной метод);

· пропорционально расходу материалов на конкретный вид продукции;

· пропорционально общей сумме прямых затрат.

Без учета внепроизводственных расходов можно определить заводскую или производственную себестоимость единицы продукции (Сезав).

Сезав = Сепрям + (Н екосв- Н евнепр). (3.9)

Рассчитав полную себестоимость единицы продукции и количество произведенной продукции по каждому виду из всей номенклатуры предприятия (Ni), можно рассчитать себестоимость годового объема товарной продукции – ТС т:

ТС т =  (СеΣ i ∙ Ni). (3.10)

(СеΣ i ∙ Ni). (3.10)

Товарная продукция – это продукция, прошедшая все стадии производства, готовая к реализации. На практике в текущем году может быть реализована продукция прошлого года и наоборот, не вся произведенная продукция в текущем году будет реализована. Поэтому для определения себестоимости годового объема реализованной продукции используем формулу:

ТС р = ТС т +Снрн.г- Снрк.г = ТС т - ΔСнр, (3.11)

где Снрн.г, Снрк.г- себестоимость остатков нереализованной продукции соответственно на начало и конец года; ΔСнр – себестоимость изменения остатков нереализованной продукции в течение года.

Если данная величина отрицательная, это означает, что в течение года была реализована продукция прошлого года и себестоимость годового объема реализованной продукции будет больше себестоимости годового объема товарной продукции. Если данная величина положительная, это означает, что не вся произведенная продукция была продана, и соответственно себестоимость годового объема реализованной продукции будет меньше себестоимости годового объема товарной.

Наиболее полно расходы предприятия учитывает показатель себестоимости годового объема валовой продукции - ТСв. Валовая продукция учитывает не только товарную продукцию, но и продукцию, которая находится в процессе производства, т.е. незавершенное производство:

ТС в = ТС т-Снпн.г+ Снпк.г = ТС т + ΔСнп, (3.12)

где Снпн.г, Снпк.г - себестоимость остатков незавершенного производства соответственно на начало и конец года; ΔСнп – себестоимость изменения остатков незавершенного производства в течение года.

Рассмотрим экономическую ситуацию. Рассчитать себестоимость единицы продукции А и В, общие расходы на производство и реализацию продукции по следующим данным. План выпуска товара А составляет 3000 шт./год, товара В – 1900 шт./год, часовая тарифная ставка производственных рабочих составляет для товара А – 20 руб./нормо-ч, В – 25 руб./нормо-ч, затраты на основные материалы и комплектующие по товару А – 1000 руб./шт., В – 2300 руб./шт., трудоемкость изготовления товара А –80 нормо-ч/шт., товара В – 120 нормо-ч/шт., материальные затраты на содержание и эксплуатацию оборудования –2840 тыс. руб./год, зарплата ремонтных рабочих – 1400 тыс. руб./год, сумма годовой начисленной амортизации по оборудованию – 2300 тыс. руб., цеховые расходы составляют 28% от зарплаты производственных рабочих, общезаводские расходы – 44% от прямых затрат, себестоимость изменения остатков нереализованной продукции – 5800 тыс. руб., прочие расходы – 3120 тыс. руб./год. В качестве базы распределения расходов на содержание и эксплуатацию оборудования предприятие использует показатель общей трудоемкости изготовления продукции.

Рассчитаем полную себестоимость товара А по формуле (3.4):

СеΣ А = Сем + Сеозп + Седзп + Сестр + Н ес.об + Н ецех + Н езав+ Н евнепр.

По условию известны прямые расходы на материалы и комплектующие: Сем = 1000 руб./шт. Для расчета основной зарплаты производственных рабочих воспользуемся формулой (3.5), где Сч а = 80 руб./нормо-ч и tа = 20 нормо-ч/шт.

Сеозп = Сч а • tа = 80 *20 = 1600 руб./шт.

Дополнительная заработная плата равна:

Седзп = 0,1∙Сеозп = 0,1∙ 1600 = 160 руб./шт.

Отчисления во внебюджетные государственные фонды определяем по формуле (3.6):

Сестр = 0,3∙(Сеозп+Седзп) = 0,3∙(1600+160) = 528 руб./шт.

Для расчета расходов на содержание и эксплуатацию оборудования необходимо определить общую годовую трудоемкость изготовления продукции - Т ∑:

Т ∑= ta∙Na + tв∙Nв = 80 ∙ 3000 + 120∙ 1900 = 468 000 нормо-ч/год,

Общие годовые расходы на содержание и эксплуатацию оборудования складываются из материальных затрат на содержание и эксплуатацию оборудования, зарплаты ремонтных рабочих и суммы годовой амортизации по оборудованию:

Н Σс.об = 2840 + 1400 + 2300 = 6540 тыс. руб./год.

Тогда расходы на содержание и эксплуатацию по товару А можно определить из соотношения:

Н ес.об = Н Σс.об / Т Σ∙ ta = 6540/468 ∙80 = 1117,95 руб./шт.

По условию цеховые расходы составляют 28% от основной и дополнительной заработной платы производственных рабочих:

Н ецех = 0,28∙ (Сеозп + Седзп) = 0,28∙ (1600+160) = 492,8 руб./шт.

По условию заводские расходы составляют 44% от прямых расходов:

Н езав = 0,4 (Сем + Сеозп + Седзп + Сестр) = 0,44∙(1000+1600+160+528) = 1402,7 руб./шт.

Тогда полная себестоимость товара А:

СеΣ А = 1000 + 1600 +160 + 528 + 1117,7 + 492,8 + 1402,7 +0 = =6301,2 руб./шт.

По аналогии рассчитаем полную себестоимость товара В:

СеΣ В = Сем + Сеозп + Седзп + Сестр + Н ес.об + Н ецех + Н езав+ Н евнепр,

Сеозп = Сч в • tв = 120 *25 = 3000 руб./шт.,

Седзп = 0,1∙3000 = 300 руб./шт.,

Сестр = 0,3∙(Сеозп+ Седзп) = 0,3 (3000+300) = 990 руб./шт.,

Н ес.об = Н Σс.об / Т Σ∙ t в = 6540/468 120 = 1676,92 руб./шт.,

Н ецех = 0,28∙ (Сеозп + Седзп) = 0,28 (3000+300) = 924 руб./шт.,

Н езав = 0,44∙(Сем + Сеозп + Седзп + Сестр) =

= 0,44∙(2300+3000+300+990) = 2899,6 руб./шт.,

СеΣ В = 2300+3000 + 300 + 990 + 1676,92 + 924 + 2899,6+0 = =12090,52 руб./шт.

По формуле (3.10) рассчитаем себестоимость годового объема товарной продукции:

ТС т = ∑ (СеΣ i ∙ Ni) = СΣ А ∙ Na + СΣ В ∙ Nв =

= 6301,2∙3000 + 12090,52 1900 = 41 875 588 руб./год.

По формуле (3.11) рассчитаем себестоимость годового объема реализованной продукции:

ТС р = ТС т- ∆ Снр = 41875,59 - 5800 = 36075,59 тыс. руб./год.

Тогда общие расходы предприятия на производство и реализацию продукции рассчитываются по формуле (3.1):

ТС = ТС р + ТС пр = 36075,59 + 3120 = 39195,59,59 тыс. руб./год.

По степени зависимости расходов от объема производства затраты группируются на условно-переменные (пропорциональные) – VC и условно-постоянные - FC. Термин «условно» возникает из-за различного характера изменения затрат по времени. Так, затраты на материальные и трудовые ресурсы могут быть изменены достаточно быстро. А изменения затрат на такие ресурсы, как площадь производственных помещений, количество машин и оборудования требуют длительного периода времени. Поэтому анализ затрат предприятия проводят в двух временных периодах: краткосрочном и долговременном. Краткосрочный период – это период времени слишком короткий, чтобы предприятие могло изменить свои производственные мощности, но достаточно продолжительный для изменения степени интенсивности использования этих фиксированных мощностей. Именно в краткосрочном периоде затраты группируются на переменные и постоянные.

ТС = FC + VC. (3.13)

Для расчета переменных расходов используют средние показатели, т.е. значение расходов на единицу произведенной продукции:

AVC = Сем + Сеозп + Седзп + Сестр + Н ес.об, (3.14)

где AVC – средние переменные расходы.

Зная средние переменные расходы и годовой выпуск продукции, можно рассчитать абсолютное значение переменных расходов по формуле:

VC = AVC∙N. (3.15)

Постоянные расходы целесообразно определять на весь выпуск по всей номенклатуре произведенной продукции:

FC = (Н ецех i + Н езав i + Н евнепр i)∙ Ni. (3.16)

Принимая во внимание неизменность постоянных расходов в краткосрочном периоде, можно вывести формулу для определения общих расходов предприятия. В качестве переменной используют показатель годового выпуска продукции (Ni):

ТС = FC + АVC∙Ni. (3.17)

Рассмотрим экономическую ситуацию. Необходимо рассчитать процент изменения себестоимости изготовления изделия в плановом периоде по следующим данным. В расчетном периоде расходы на производство 1000 изделий составляют: основные материалы - 200 тыс. руб., заработная плата производственных рабочих, включая страховые взносы – 1500 тыс. руб., затраты на содержание и эксплуатацию оборудования - 150 тыс. руб., цеховые расходы– 500 тыс. руб., заводские расходы – 800 тыс. руб., внепроизводственные – 600 тыс. руб. В плановом периоде объем произведенной продукции увеличится на 10%.

Запишем исходные данные в условных обозначениях: N =1000 шт., См =200 тыс. руб., Созп + Сдзп + Сстр =1500 тыс. руб., Н с.об =150 тыс. руб., Н цех =500 тыс. руб., Н зав =800 тыс. руб., Н внепр =600 тыс. руб.

Построим зависимость общих расходов предприятия, используя средние переменные и постоянные расходы.

VC = См + Созп + Сдзп + Сстр + Н с.об =

=200+1500+150 = 1850 тыс. руб.

АVC = VC / N 1=1850/1000=1,85 тыс. руб./шт.

FC = Н цех + Н зав+ Н внепр=500+800+600 = 1900 тыс. руб.

ТС (N) = FC + АVC∙Ni = 1900+1.85∙ N.

Общие расходы в расчетном периоде:

ТС 1 = FC + АVC∙N 1 = 1900 + 1,85∙1000 = 3750 тыс. руб.

Определим объем производства в плановом периоде:

N 2= 1000∙1,1 =1100 изделий.

Общие расходы в плановом периоде составят:

ТС 2 = FC + АVC∙ N2 = 1900 + 1,85∙1100 = 3935 тыс. руб.

Рассчитаем себестоимость изготовления изделия в расчетном периоде, используя формулу (3.10):

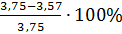

СеΣ1 = ТС 1 / N 1=3750/1000 = 3,75 тыс. руб./шт.

Себестоимость изготовления изделия в плановом периоде составит:

СеΣ2 = ТС 2 / N 2=3935/1100 = 3,57 тыс. руб./шт.

Процент снижения себестоимости составил:

%СеΣ =  =4,8%.

=4,8%.

Задачи для решения

Задача 1. Предприятие в расчетном периоде имеет следующие показатели: материальные затраты - (8+N) млн руб., расходы на оплату труда работников –(12+N) млн руб., транспортные расходы - 1,3 млн руб., расходы на услуги связи - 640 тыс. руб., информационные услуги - 350 тыс. руб., арендная плата - 4600 тыс. руб. Среднегодовая стоимость основных производственных фондов - (15+N) млн руб., годовая норма амортизационных отчислений - 12%, метод начисления амортизации - линейный. Рассчитать общие расходы предприятия на производство и реализацию продукции.

Задача 2. Рассчитать смету затрат на производство по следующим данным: выручка от реализации продукции составила (240+N) тыс. руб., затраты на один рубль реализованной продукции составили 0,79 руб. Материальные затраты составляют 20% от расходов на производство и реализацию, расходы на оплату труда работников – 35%, норма амортизации - 13% (линейный метод), прочие затраты – 66 тыс. руб., коэффициент фондоотдачи - 2.

Задача 3. Рассчитать выручку предприятия и фондоемкость ОПФ по следующим данным: материальные затраты –(1820+N) тыс. руб., расходы на оплату труда работников – (2250 +N) тыс. руб., налоги, включаемые в состав затрат, – 390 тыс. руб., норма амортизационных начислений – 15%, арендная плата – 640 тыс. руб., стоимость основных производственных фондов – (9+N) млн руб., затраты на один рубль реализованной продукции составили 0,74 руб.

Задача 4. Рассчитать смету затрат на производство и реализацию и годовую выручку от реализации продукции по следующим данным: годовой объем реализации товара Х составил 2,5 тыс. ед., товара Y – 1300 ед., основная зарплата производственных рабочих по товару Х – (400+ N) руб./ед., Y – (600+ N) руб./ед., расходы на основные материалы и комплектующие на единицу товара Х – (280+ N) руб., товара Y – (450+ N) руб. Расходы на весь годовой выпуск товаров Х и Y: на топливо – 700 тыс. руб., на электроэнергию – 850 тыс. руб., на зарплату остального персонала – 805 тыс. руб., амортизационные отчисления – 550 тыс. руб., прочие затраты на реализацию – 763 тыс. руб. Определить стоимость ОПФ, если коэффициент фондоотдачи равен 4, а затраты на один рубль реализованной продукции составили 0,68 руб.

Задача 5. Предприятие имеет следующие показатели: полная себестоимость единицы товара А – (1250+ N) руб., годовой выпуск товара А – 1000 ед., прочие расходы составили 20% от затрат на реализацию, себестоимость остатка нереализованной продукции на конец года – 200 тыс. руб., на начало года – 300 тыс. руб. Затраты на один рубль реализованной продукции составили 0,71 руб. Определить общие расходы предприятия на производство и реализацию продукции и выручку.

Задача 6. В расчетном периоде предприятие имеет следующие показатели: расходы на незавершенное производство на начало года составляют 521 тыс. руб., на конец – 893 тыс. руб., годовой объем производства товара А – (1000+ N) шт., коэффициент оборачиваемости оборотных средств – 10, фондоемкость ОПФ – 0,25.Численность работников предприятия – (400+ N) чел., затраты на один рубль реализованной продукции составили 0,67 руб., полная себестоимость товара А – (1630+ N) руб./шт. Рассчитать себестоимость товарной и валовой продукции, производительность труда, величину оборотных средств и фондовооруженность труда.

Задача 7. Определить себестоимость единицы продукции, величину ОПФ и оборотных средств по следующим данным. Норма расхода материалов – 2500 кг/шт., закупочная цена материалов – (1000+ N) руб./т, трудоемкость изготовления – 400 нормо-ч/шт., часовая тарифная ставка рабочего – (40+ N) руб./нормо-ч, расходы на содержание и эксплуатацию оборудования – 40% от зарплаты рабочих, цеховые расходы – 9000 руб./шт., общехозяйственные расходы - 20 тыс. руб./шт., внепроизводственные расходы составляют 1% от суммы прямых затрат, годовой объем выпуска – (1000+ N) шт., фондоемкость – 0,25, длительность одного оборота оборотных средств – 30 дн., затраты на один рубль товарной продукции составляют 0,8 руб.

Задача 8. Рассчитать смету затрат на производство и выручку от реализации, если план выпуска товара А составляет 3000 шт., товара В – 2000 шт., зарплата производственных рабочих с отчислениями во внебюджетные государственные фонды составляет: для товара А – (3500 + N) руб./шт., В – (2000+ N) руб./шт., затраты на основные материалы и комплектующие по товару А – (6000+ N) руб./шт., В – (7000+ N) руб./шт. Остальные расходы на весь годовой выпуск: на вспомогательные материалы – 15 млн руб., на топливо – 25 млн руб., на электроэнергию – 25 млн руб, амортизационные начисления – 15 млн руб., зарплата остального персонала – 70 млн руб. Прочие затраты составляют 26% от затрат на оплату труда, затраты на один рубль реализованной продукции составляют 0,73 руб.

Задача 9. В расчетном периоде предприятие имеет следующие показатели: себестоимость остатка нереализованной продукции на начало года составляла 83 тыс. руб., на конец года – 98 тыс. руб., годовой объем товара Х – (500+ N) шт., длительность одного оборота оборотных средств – 30 дн., фондоотдача ОПФ – 4, затраты на один рубль реализованной продукции составили 0,67 руб., суммарная себестоимость товара Х – (1840+ N) руб./шт. Рассчитать себестоимость товарной и реализованной продукции, величину оборотных средств.

Задача 10. Рассчитать общие расходы на производство и реализацию продукции по следующим данным. Материальные затраты в рассматриваемом периоде составляли (350+ N) тыс. руб., затраты на оплату труда работников – (540 + N) тыс. руб., фондовооруженность ОПФ – (320+ N) руб./чел., среднесписочная численность работников – 250 чел., норма амортизационных отчислений (линейный способ) – 16%, расходы на услуги связи – 46 тыс. руб., затраты на один рубль реализованной продукции составили 0,73 руб. Прочие расходы составили 14% от расходов по обычным видам деятельности.

Задача 11. Определить себестоимость единицы продукции, величину ОПФ и оборотных средств предприятия по следующим данным: норма расхода материалов – 400 кг/шт., закупочная цена материалов – (500+ N) руб./т, трудоемкость изготовления – 82 нормо-ч/шт., часовая тарифная ставка рабочего – (25+ N) руб./нормо-ч. Расходы на содержание и эксплуатацию оборудования составляют 20% от прямых затрат, цеховые расходы – 40% от зарплаты производственных рабочих, общехозяйственные расходы - (968+ N) тыс. руб. на весь годовой объем производства, годовой объем выпуска – 1000 шт. Фондоемкость ОПФ равна 0,5. Длительность одного оборота оборотных средств равна 45 дн., затраты на один рубль реализованной продукции составляют 0,9 руб.

Задача 12. Определить себестоимость единицы продукции, выручку от реализации, величину оборотных средств и ОПФ по следующим данным. Норма расхода материалов – 34 кг на 1 изделие, закупочная цена материалов – (167+ N) руб./кг, трудоемкость изготовления – 46 нормо-ч на 1 изделие, часовая тарифная ставка рабочего – (102+ N) руб. за 1нормо-ч, расходы на содержание и эксплуатацию оборудования– 40% от зарплаты производственных рабочих, цеховые расходы – 20% от прямых затрат, общехозяйственные расходы - (1347+ N) тыс. руб. за год, годовой объем выпуска – (794+ N) ед. продукции. Фондоемкость ОПФ составляет 0,39. Длительность одного оборота оборотных средств равна 69 дн. Затраты на один рубль реализованной продукции составляют 0,74 руб.

Задача 13. Норма расхода материалов – 462 кг на 1 изделие, закупочная цена материалов – (7414 + N) руб./т, трудоемкость изготовления – 86 нормо-ч на 1 изделие, часовая тарифная ставка рабочего –(53+ N) руб. за 1нормо-ч, расходы на содержание и эксплуатацию оборудования – 42% от зарплаты производственных рабочих, цеховые расходы – 23% от прямых затрат, общехозяйственные расходы (4680+ N) тыс. руб. за год, внепроизводственные расходы составляют 1 % от прямых. Годовой объем выпуска – 874 ед. продукции. Фондоемкость ОПФ составляет 0,25, фондовооруженность – 28 500 руб./чел. Длительность одного оборота оборотных средств – 74 дн., затраты на один рубль реализованной продукции составляют 0,64 руб. Определить себестоимость единицы продукции, выручку, среднегодовую стоимость ОПФ, величину оборотных средств, численность работников.

Задача 14. Предприятие в расчетном году имеет следующие показатели. Материальные затраты - (3982+N) тыс. руб., расходы на оплату труда - (8574+N) тыс. руб., транспортные расходы - (1387+N) тыс. руб., расходы на услуги интернет и связи - (1751+N) тыс. руб., информационные услуги - 350 тыс. руб., арендная плата - 3746 тыс. руб., среднегодовая стоимость ОПФ – (8640+N) тыс. руб., годовая норма амортизационных отчислений - 14%, метод начисления амортизации - линейный. Рассчитать общие расходы на производство и реализацию продукции, а также доход от реализации, если затраты на один рубль реализованной продукции составляют 0,71 руб.

Задача 15. Определить процент снижения себестоимости выпускаемой продукции, если объем производства увеличился на 20% в результате увеличения сменности работы предприятия.

| Статьи затрат | Варианты | ||

| Основные материалы, тыс. руб. | 80+ N | 100+ N | 90+ N |

| Комплектующие изделия, тыс. руб. | 140+ N | 150+ N | 160+ N |

| Зарплата рабочих, включая страховые взносы, тыс. руб. | 120+ N | 100+ N | 130+ N |

| Затраты на содержание оборудования, тыс. руб. | 100+ N | 120+ N | 110+ N |

| Общецеховые расходы, тыс. руб. | 150+ N | 140+ N | 120+ N |

| Общезаводские расходы, тыс. руб. | 90+ N | 80+ N | 70+ N |

| Внепроизводственные расходы, тыс. руб. | 20+ N | 20+ N | 30+ N |

| Объем производства, шт. |

Задача 16.

Определите себестоимость изготовления единицы изделия, если норма расхода материала составляет (3+ N) кг/изделие, оптовая цена материала - (300+ N) руб./кг, трудоемкость изготовления изделия - 1,5 нормо-ч, часовая тарифная ставка рабочего - 150 руб., дополнительная заработная плата составляет 12% от основной, ставка страховых взносов - 30%, расходы на содержание и эксплуатацию оборудования – 15% от общей заработной платы, цеховые расходы- (1300+ N) тыс. руб./год, общезаводские – (2500+ N) тыс. руб./год, прочие – (80+ N) тыс. руб., внепроизводственные расходы – (20+ N) тыс. руб./год. Годовой выпуск продукции – 7000 шт. Какой будет процент снижения себестоимости при увеличении объема производимой продукции на 12%?

Тема 4. ЦЕНООБРАЗОВАНИЕ

Цена является фундаментальной экономической категорией. Цена - это денежное выражение стоимости. Цена является важным показателем, влияющим на экономические отношения. При оценке дохода, издержек, прибыли используется показатель – цена. Именно этот показатель позволяет оценить ценность того или иного ресурса, стоимость продукции или услуги. При этом для производителя цена на продукцию устанавливается в зависимости от стоимости ресурсов и ожидаемой прибыли, а для потребителя – в зависимости от способности удовлетворять его потребности, от полезности товара.

Выделим следующие методы ценообразования:

- метод «издержки плюс прибыль»;

- метод на основе безубыточности и целевой прибыли;

- метод на основе спроса и максимизации прибыли;

- метод параметрический;

- метод расчета предельных цен.

Метод на основе безубыточности и целевой прибыли, а также метод на основе спроса и максимизации прибыли подробно рассматриваются в курсе экономических теорий.

При параметрическом методе используется математическая модель зависимости цены от основных параметров изделия.

Поэтому в данном практикуме подробно рассмотрим два метода: метод «издержки плюс прибыль» и метод расчета предельных цен.

Рассмотрим первый метод. Он наиболее простой и заключается в начислении определенной наценки или надбавки на себестоимость товара (работы, услуги). Различают следующие виды цены: оптовая цена производителя (Цопт), оптовая отпускная цена (Цоптналог), оптовая закупочная цена (Цзак)и розничная цена (Црозн) (рис. 4.1).

| Себестоимость производства и продажи товара (услуг) | Прибыль произво-дителя | Косвенные налоги (акциз, НДС) | Посредническая надбавка (расходы, прибыль и НДС посредника) | Торговая надбавка (расходы, прибыль и НДС торговли) | |||||||||||

| Розничная цена | |||||||||||||||

| Оптовая закупочная цена | |||||||||||||||

| Оптовая отпускная цена | |||||||||||||||

| Оптовая цена производителя |

Рис. 4.1. Виды цен

Оптовая цена производителя на i-ю единицу продукции складывается из полной себестоимости и прибыли на единицу продукции:

Цопт i = СеΣ i +Пе i. (4.1)

Оптовая отпускная цена учитывает косвенные налоги, такие как налог на добавленную стоимость (Нндс), акцизы, таможенные пошлины и т.п. Для задач в качестве основного косвенного налога будем учитывать НДС по ставке 20%.

Цоптндс= Цопт i ∙1,2 (4.2)

Оптовая закупочная цена учитывает расходы, прибыль и НДС посредника. Розничная цена учитывает расходы, прибыль и НДС торгового предприятия.

Рассмотрим экономическую ситуацию. Рассчитать розничную цену товара А, если полная себестоимость товара А - 1000 руб./шт. Расходы посредника составляют 280 руб./шт., расходы магазина - 340 руб./шт. Наценка производителя составляет 200 руб./шт., посредника – 150 руб./шт., магазина – 250 руб./шт. Ставка НДС - 20%.

Рассчитаем оптовую цену производителя по формуле (4.1):

Цопт i = СеΣ i +Пе i = 1000 + 200 = 1200 руб./шт.

Тогда оптовая отпускная цена будет равн